Faut-il laisser un crédit immobilier aller à son terme ? Vous devriez vous poser la question !

Nous allons vous indiquer un bon plan pour votre budget !

Comment faire ?

En le remboursant de façon anticipée à quelques mensualités de la fin de l’échéance, vous allez gagner de l’argent.

Vous avez fait un crédit immobilier il y a quelques années pour acquérir votre résidence principale, une résidence secondaire ou encore un bien mis en location.

Peut-être avez-vous profité de la baisse des taux (ou pas) pour renégocier votre crédit auprès de votre banque.

Par-contre, vous n’avez peut-être pas remarqué que le coût de votre assurance emprunteur n’a pas baissé depuis le début de vos remboursements (même après la renégociation). Vous payez, en effet, une cotisation mensuelle d’assurance fixe qui est un % du capital initial.

Par exemple pour 150 000 € empruntés, la cotisation d’assurance est de 0,35 ‰ du capital initial. Si vous avez fait le choix d’assurer à 100% les 2 co-emprunteurs, c’est 105 € qui sont prélevés chaque mois (150.000 € X 0,35 ‰ X 2) jusqu’à la fin du prêt.

Les solutions

Aujourd’hui, s’il ne vous reste que quelques mois avant la fin de votre crédit, plusieurs solutions s’offrent à vous :

- attendre la fin du crédit, si vous ne voulez pas faire d’économies ou que vous êtes atteint de phobie administrative 🙂

- rembourser par anticipation votre crédit immobilier qui vous permettra de ne plus payer de cotisation d’assurance ou de la renégocier.

- soit en contractant un crédit à la consommation

- ou en utilisant votre épargne pas ou peu rémunérée

Simulations

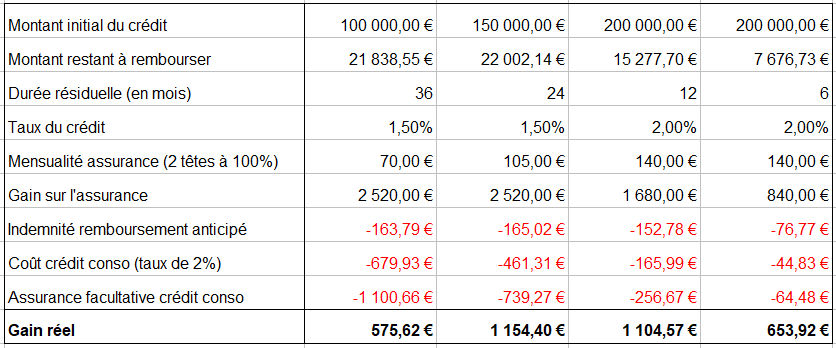

En choisissant le remboursement par anticipation, voyez dans le tableau-ci dessous combien vous pourriez économiser selon les hypothèses prises, et faites vos calculs :

Mais encore !

En cherchant un peu, il est possible d’optimiser encore le gain financier :

- Si vous prenez un crédit conso dans dans la banque où vous aviez le crédit immobilier, il est possible de négocier l’indemnité de remboursement anticipé jusqu’à 0 € ( Normalement équivalent à 6 mois maximum d’intérêts).

- La question de l’assurance à reprendre est à débattre : 100% ? une ou 2 têtes ? Nécessité d’une assurance ? (sachant que le risque zéro n’existe pas mais qu’une assurance mérite d’être prise s’il est impossible de faire face en cas de sinistre et que l’on n’a pas d’épargne).

- Le taux du crédit conso peut être aussi optimisé en dessous de 2%.

- Utiliser son épargne « dormante ». L’économie est encore plus importante si, au lieu de faire un crédit conso, vous utilisez, pour tout ou partie de la somme, de l’épargne pas ou peu rémunérée comme sur un Livret A à 0,75%.

Etudiez vite ce bon plan et faites vos calculs !

Merci budget facile ! 🙂

Publié le 25/09/2019

Avertissements sur l'articleAvertissement !

Les articles proposés par budgetfacile à ses lecteurs ont pour but d'apporter des informations générales afin de les aider dans leur gestion du budget au quotidien. Celles ci peuvent être incomplètes, inexactes ou périmées au moment de leur lecture. Celles ci ne ne remplacent pas l'avis d'un professionnel.