Découvrez les principaux indicateurs pour calculer la rentabilité d’un investissement immobilier, illustrés par une simulation concrète à Toulouse pour un investisseur au TMI (Taux Marginal d’Imposition) de 30 %.

Investir dans la pierre reste l’un des moyens préférés des Français pour se constituer un capital. Pourtant, un projet sur deux souffre d’une mauvaise estimation de départ. Pour éviter les mauvaises surprises, il est indispensable de savoir précisément calculer la rentabilité d’un investissement immobilier.

1. 3 formules de calcul pour calculer la rentabilité d’un investissement immobilier

Pour mesurer la performance de votre futur bien, vous devez maîtriser trois niveaux de calculs.

Lors de la recherche d’un appartement dans lequel investir, il est très utile d’utiliser un tableur afin de modéliser et comparer facilement la rentabilité de chaque projet.

La rentabilité brute : L’indicateur rapide

C’est le calcul le plus simple, utilisé pour faire un premier tri parmi les annonces.

- Formule : (Loyer mensuel × 12) / Prix d’acquisition total × 100

- Note : Le prix d’acquisition doit inclure le prix d’achat, les frais de notaire et les travaux.

La rentabilité nette de charges : Plus réaliste

Elle intègre les frais inhérents à la gestion du logement (taxe foncière, charges de copropriété non récupérables, assurance propriétaire non-occupant, frais de gestion).

- Formule : (Loyers annuels – Charges annuelles) / Prix d’acquisition total × 100

La rentabilité nette-nette : Le rendement réel

C’est la seule qui importe vraiment. Elle prend en compte votre fiscalité personnelle : votre Taux Marginal d’Imposition (TMI) et les prélèvements sociaux (17,2 % ou 18,6 % ).

2. Simulations concrètes du calcul de rentabilité d’un investissement locatif à Toulouse en 2026

Pour comprendre l’impact réel de la fiscalité et des frais annexes, prenons l’exemple d’un appartement de deux pièces acheté 200 000 € à Toulouse centre.

Le profil du projet et le détail des charges

Notre investisseur affiche un TMI de 30 %. Chaque euro de bénéfice foncier net sera donc taxé à 47,2% (30% d’impôt sur le revenu + 17,2% de prélèvements sociaux pour une location nue (non meublée).

Pour un calcul de rentabilité d’un investissement immobilier réaliste, le coût de l’opération et les charges annuelles sont décomposés ainsi :

- Coût total de l’opération : 216 000 €

- Prix d’achat : 200 000 €

- Frais de notaire et de garantie : 16 000 € (estimés à 8 %)

- Financement : Emprunt de 90 % du projet (194 400 €) sur 20 ans.

- Charges financières annuelles (premières années) : 6 500 € / an d’intérêts d’emprunt et d’assurance emprunteur déductibles.

- Charges d’exploitation annuelles : 2 000 € / an, réparties comme suit :

- Taxe foncière : 900 €

- Charges de copropriété (part propriétaire non récupérable) : 600 €

- Assurance Propriétaire Non-Occupant (PNO) : 150 €

- Frais de gestion locative et entretien courant : 350 €

Voici le match des rendements nets-nets selon trois stratégies fiscales différentes à Toulouse :

Cas 1 : La location nue classique (Régime Réel)

Le bien est loué vide au prix du marché toulousain, soit 850 €/mois.

- Loyers annuels perçus : 10 200 €

- Calcul du bénéfice taxable :

- Loyers (10 200 €) − Charges d’exploitation (2 000 €) − Charges financières (6 500 €) = 1 700 € de résultat foncier positif.

- Impôt généré (TMI 30 % + PS) : 1 700 € × 47,2% = 802,40 € d’impôt à payer.

- Rentabilité Nette-Nette : 3,42 %

Cas 2 : Le dispositif Loi Jeanbrun (Nouveauté 2026)

En optant pour le Dispositif Jeanbrun à Toulouse (zone tendue), le loyer est conventionné et plafonné à environ 720 €/mois en échange d’un avantage fiscal majeur : l’amortissement du bien en location nue.

- Loyers annuels perçus : 8 640 €

- Mécanisme d’amortissement : Calculé sur 80 % du prix de la valeur du bien, soit 160 000 €. Le taux d’amortissement en secteur intermédiaire est de 3,5 %, soit 5 600 € déductibles par an.

- Calcul du bénéfice taxable :

- Loyers (8 640 €)− Charges (2 000 €) − Intérêts (6 500 €) − Amortissement Jeanbrun (5 600 €) = −5 460 €.

- Impôt généré : 0 €. Le déficit foncier généré de 5 460 € est imputable sur le revenu global. Pour un TMI à 30 %, cela crée une baisse directe d’impôt sur les revenus de 1 638 € (5 460 €×30%). Attention dans ce dispositif, le déficit n’est pas reportable sur les années suivantes.

- Rentabilité Nette-Nette : 3,83 %

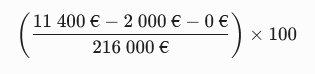

Cas 3 : La Location Meublée Non Professionnelle (LMNP au Réel)

L’appartement est loué meublé au prix du marché, ce qui permet de valoriser le loyer à 950 €/mois à Toulouse. Le statut LMNP permet d’amortir le mobilier et le bâti.

- Loyers annuels perçus : 11 400 €

- Mécanisme d’amortissement : Amortissement comptable des meubles et des murs (hors terrain), estimé ici à 5 500 € / an.

- Calcul du bénéfice taxable (BIC) : Loyers (11 400 €) − Charges (2 000 €) − Intérêts (6 500 €)− Amortissements LMNP (5 500 €) = −2 600 €.

- Impôt généré : 0 €. Le résultat comptable est négatif. Les revenus locatifs ne subissent aucune taxation. Le déficit est reportable sur les bénéfices des années suivantes.

- Rentabilité Nette-Nette : 4,35 %

Tableau récapitulatif des performances

| Stratégie d’investissement | Loyers bruts | Total Charges (Exploit. + Crédit) | Fiscalité (TMI 30% + PS) | Rentabilité Réelle (Net-Net) |

|---|---|---|---|---|

| Location Nue Classique | 10 200 € | 8 500 € | + 802,40 € d’impôt | 3,42 % |

| Loi Jeanbrun (2026) | 8 640 € | 8 500 € | 0 € (+ 1 638 € de gain fiscal) | 3,83 % |

| LMNP au Réel | 11 400 € | 8 500 € | 0 € (Déficit stocké) | 4,35 % |

3. Des indicateurs et une bonne connaissance du contexte immobilier

Pour réussir son investissement immobilier, il est capital de comprendre que la rentabilité ne dépend pas uniquement des murs achetés ni de l’avantage fiscal obtenu, mais de l’écosystème qui les entoure.

L’ecosystème immobilier

Avant de signer, il faut impérativement analyser le cadre économique, juridique et fiscal de l’opération (LMNP au réel, location nue classique, ou dispositifs de défiscalisation comme la loi Jeanbrun) car l’impact de votre TMI et des amortissements peut faire varier votre rendement du simple au double.

En parallèle, la rentabilité de l’investissement sera dépendant des spécificités locales de l’emplacement : la tension du marché locatif de la ville cible, la demande pour le meublé ou le nu, ainsi que la présence de contraintes réglementaires fortes, telles que l’encadrement ou le plafonnement des loyers.

La rentabilité à long terme

Calculer la rentabilité d’un investissement est indispensable au départ du projet. À moyen et long terme, la rentabilité d’un investissement immobilier s’apprécie bien au-delà des seuls flux financiers mécaniques mensuels.

D’autres facteurs de performance sont à prendre en compte,

- la plus-value immobilière, c’est-à-dire la valorisation naturelle du prix du mètre carré avec les années. Par exemple elle a été renforcée à Toulouse par le dynamisme démographique et économique de la ville ces dernières années.

- L’augmentation progressive des loyers dans le temps (indexée sur l’Indice de Référence des Loyers – IRL), qui permet de protéger vos revenus de l’inflation tout en augmentant mécaniquement votre rendement au fil des ans, alors même que vos mensualités de crédit restent fixes.

- L’effet de levier. Il s’agit du seul actif finançable par le crédit bancaire, vous permettant de vous enrichir grâce à l’argent de la banque et aux loyers de vos locataires.

- Un actif sécurisé, Un investissement dans la pierre répond à un besoin fondamental (se loger) et sa valeur ne retombe pas à 0. C’est donc un patrimoine transmissible et résistant à la crise. Une fois le crédit remboursé, les loyers deviennent des revenus.

Des variables moins favorables existent également sur le long terme qu’un investisseur averti doit anticiper.

- Sur une période de 10 à 20 ans, le logement va subir l’usure du temps, entraînant des frais de rénovation et de gros travaux parfois lourds (ravalement de façade, réfection de toiture, mise aux normes énergétiques).

- Le risque de vacance locative ou de loyers impayés est bien réel et doit être anticipé

- Le contexte fiscal et règlementaire évolue et il faut se tenir au courant. Récemment on a par exemple eu un durcissement des diagnostics de performance énergétique, ainsi qu’un plafonnement des loyers dans de nombreuses villes. Nous connaissons régulièrement la modification des niches fiscales.

- Le coût de la fiscalité à la revente : si la plus-value est forte, l’impôt et les prélèvements sociaux associés diminuent dégressivement mais restent impactants avant 22 à 30 ans de détention.

- Des coûts de revente (payés par l’acquéreur) de l’ordre de 8 % de frais de notaire, qui renchérit le coût du bien. Un investissement immobilier est à long terme et n’est pas liquide. En effet trouver un acheteur peut demander plusieurs mois et si le marché est stable ou morose il y a un risque de revente à perte.

4. Pourquoi gérer son patrimoine avec une application est devenu indispensable ?

Un investissement immobilier est un investissement à long terme pour lequel on ne peut calculer la vraie rentabilité qu’au bout de quelques années. Au delà de l’investissement initial, il y a aussi des charges de gestion et de maintenance à assurer. Celles ci peuvent être pris en charge par des professionnels ou être géré en direct par les propriétaires, mais l’ensemble du projet doit être suivi avec minutie.

Suivre les encaissements, anticiper la taxe foncière, recalculer ses amortissements ou simuler l’impact d’un changement de TMI… Disposer d’une vue exacte et globale de sa situation patrimoniale, suivre et analyser les revenus et les charges est indispensable pour conduire efficacement ses finances personnelles.

En combinant une excellente rigueur de calcul lors de l’achat, des outils digitaux modernes pour la gestion comme l’application Budgetfacile et un suivi de l’actualité juridique et fiscale, vous maximisez vos chances de vous bâtir un patrimoine solide et pérenne.

Publié le 21/06/2026

Avertissements sur l'articleAvertissement !

Les articles proposés par budgetfacile à ses lecteurs ont pour but d'apporter des informations générales afin de les aider dans leur gestion du budget au quotidien. Celles ci peuvent être incomplètes, inexactes ou périmées au moment de leur lecture. Celles ci ne ne remplacent pas l'avis d'un professionnel.