Le Livret A est un compte d’épargne réglementé par l’État français. Créé en 1818 pour rembourser la dette publique, il s’est imposé comme le placement le plus populaire de France.

« Réglementé » signifie que c’est l’État, et non votre banque, qui fixe ses règles du jeu : son taux d’intérêt, son plafond de versement (fixé à 22 950 € pour les particuliers) et ses conditions de fonctionnement sont les mêmes partout, que vous l’ouvriez à la Banque Postale, à la Caisse d’Épargne ou dans une banque en ligne. De plus, l’argent collecté sur ces livrets sert en grande partie à financer des projets d’intérêt public, comme la construction de logements sociaux.

Comment sont calculés les taux du Livret A et des autres livrets ?

Derrière les pourcentages affichés par votre banque se cache une mécanique bien huilée. En France, les livrets d’épargne se divisent en deux catégories : les livrets réglementés, dont la formule est dictée par l’État, et les livrets bancaires ordinaires, fixés librement par chaque banque.

Voici comment sont calculés vos intérêts au centime près.

La formule officielle du Livret A (et du LDDS)

Le taux du Livret A — qui détermine aussi automatiquement celui du Livret de développement durable et solidaire (LDDS) — est théoriquement réévalué deux fois par an (au 1er février et au 1er août).

La formule mathématique officielle mise en place par la Banque de France fait la moyenne entre deux variables économiques :

L’inflation : la moyenne sur six mois de l’évolution des prix à la consommation (hors tabac).

Les taux interbancaires : la moyenne des taux auxquels les banques s’empruntent de l’argent à très court terme en Europe (l’€STR).

La nuance politique : La formule donne un résultat théorique, mais le gouvernement (sur recommandation du Gouverneur de la Banque de France) conserve toujours le dernier mot. Il peut décider de bloquer le taux ou de l’ajuster pour protéger le pouvoir d’achat des épargnants ou le coût du logement social.

Le calcul des autres livrets réglementés

Pour les autres livrets d’État, le mode de calcul est indexé sur celui du Livret A ou répond à des critères sociaux :

Le Livret d’Épargne Populaire (LEP) : Son taux est calculé pour s’aligner sur l’inflation moyenne du dernier semestre. Il possède une règle de sécurité : son taux ne peut pas descendre en dessous de celui du Livret A augmenté de 0,5 %. Il est réservé aux ménages sous un certain plafond de revenus.

Le Livret Jeune : Destiné aux 12-25 ans, son taux est librement fixé par chaque banque, mais la loi leur impose une seule contrainte absolue : il doit être au moins égal à celui du Livret A.

Les livrets bancaires « ordinaires » (ou livrets de partage)

Ici, l’État n’intervient plus. Les livrets dits « non réglementés » (comme le Livret B, le Compte sur Livret ou les super-livrets des banques en ligne) dépendent uniquement de la stratégie commerciale de votre banque.

Pour fixer leur taux, les banques se basent sur les taux directeurs de la Banque Centrale Européenne (BCE) : plus la BCE rémunère les banques, plus celles-ci peuvent vous offrir un taux élevé pour récupérer vos dépôts.

Le secret à connaître : La règle des quinzaines

Quel que soit le livret, le calcul des intérêts annuels n’est pas fait au jour le jour, mais deux fois par mois selon la règle des quinzaines (du 1er au 15, et du 16 au 30 ou 31).

Pour optimiser vos gains, vous devez respecter une règle simple :

Pour un versement : Déposez votre argent juste avant le 1er ou le 16 du mois (par exemple, le 30 ou le 14) pour qu’il commence à produire des intérêts dès la quinzaine suivante.

Pour un retrait : Retirez votre argent juste après le 1er ou le 16 (par exemple, le 2 ou le 17) pour ne pas perdre les intérêts de la quinzaine qui vient de s’écouler.

Tous ces intérêts s’accumulent tout au long de l’année et vous sont versés en une seule fois, au début du mois de janvier suivant.

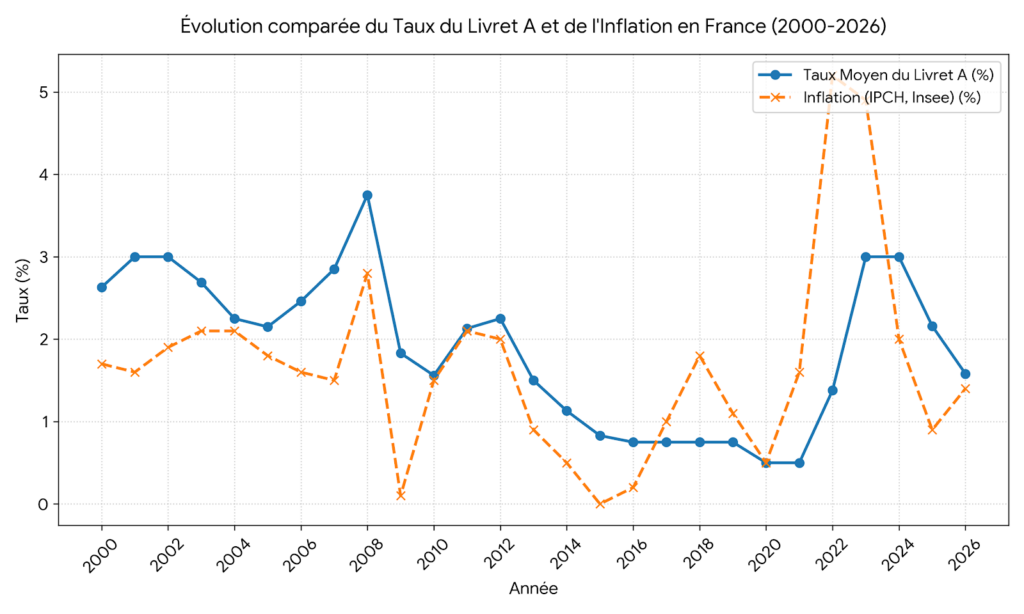

Taux du livret A et inflation

La formule mathématique théorique du Livret A a été conçue pour que le taux soit égal ou légèrement supérieur à l’inflation. L’objectif affiché est de garantir un « rendement réel positif » (ou nul), afin que les Français ne perdent pas de pouvoir d’achat en plaçant leur argent.

Cependant dans la réalité, en période de crise, lorsque l’inflation grimpe de manière brutale et soudaine (comme en 2022-2023), le gouvernement craignant de freiner l’économie choisit presque toujours de fixer un taux inférieur à l’inflation.

Pour les épargnants, cette décision se traduit par une perte de pouvoir d’achat : comme les prix grimpent plus vite que les intérêts du livret, la valeur réelle de leur argent diminue au fil des mois.

Historique depuis 2000 des taux de rémunération de l’épargne réglementée en France

Date d’application

Taux du Livret A (%)

Contexte / Évolution

1er juillet 2000

3,00 %

Hausse (Relèvement avant le passage à l’euro)

1er août 2003

2,25 %

Baisse (Période de taux monétaires bas)

1er août 2005

2,00 %

Baisse (Inflation faible)

1er février 2006

2,25 %

Hausse progressive

1er août 2006

2,75 %

Hausse progressive

1er août 2007

3,00 %

Hausse progressive

1er février 2008

3,50 %

Hausse (Inflation en hausse)

1er août 2008

4,00 %

Pic historique des années 2000

1er février 2009

2,50 %

Baisse brutale (Crise financière globale)

1er mai 2009

1,75 %

Révision intermédiaire à la baisse

1er août 2009

1,25 %

Baisse

1er août 2010

1,75 %

Légère remontée

1er février 2011

2,00 %

Hausse

1er août 2011

2,25 %

Hausse

1er février 2013

1,75 %

Baisse

1er août 2013

1,25 %

Baisse

1er août 2014

1,00 %

Baisse

1er août 2015

0,75 %

Baisse (Début de l’ère des taux très bas)

1er février 2020

0,50 %

Plus bas historique (Taux plancher bloqué)

1er février 2022

1,00 %

Première hausse depuis 10 ans (Reprise de l’inflation)

1er août 2022

2,00 %

Hausse accélérée

1er février 2023

3,00 %

Hausse (Taux gelé à ce niveau durant toute l’année 2024)

Les articles proposés par budgetfacile à ses lecteurs ont pour but d'apporter des informations générales afin de les aider dans leur gestion du budget au quotidien.

Celles ci peuvent être incomplètes, inexactes ou périmées au moment de leur lecture.

Celles ci ne ne remplacent pas l'avis d'un professionnel.

Ce site utilise des cookies afin de vous proposer la meilleure expérience utilisateur possible. Les informations sont stockées dans votre navigateur. Ces cookies remplissent des fonctions telles que vous reconnaître lorsque vous revenez sur notre site Web, aider notre équipe à comprendre les sections du site que vous trouvez les plus intéressantes, vous éviter des ressaisies et encore accélérer le chargement de certains informations...

>> Les cookies nécessaires

Les cookies strictement nécessaires sont les cookies qui permettent au site de fonctionner normalement et sans que les informations soient partagées avec des tiers

Il s'agit également du cookie qui permet d'enregistrer vos préférences pour les paramètres des cookies.

Nous vous recommandons d'accepter ces cookies pour avoir une bonne qualité de navigation sur le site.

Si vous désactivez ces cookies, vous risquez de rencontrer des problèmes d'affichage. De plus nous ne pourrons pas enregistrer vos préférences. Cela signifie que chaque fois que vous visitez ce site Web, vous devrez à nouveau activer ou désactiver les cookies.

>> 3rd Party Cookies

Ce site Web utilise Google Analytics pour collecter des informations anonymes telles que le nombre de visiteurs sur le site et les pages les plus populaires.

Le fait de garder ce cookie activé nous permet de disposer de statistiques et ainsi contribue à améliorer le site ...

Veuillez d'abord activer les cookies strictement nécessaires afin que nous puissions enregistrer vos préférences !

Politique de sécurité et de confidentialité

Plus d'information à propos de notre politique de sécurité et de confidentialité Cliquez ici