On est nombreux à regarder son solde bancaire en se demandant où est passé son argent, à finir ses fins de mois parfois difficilement, à avoir envie de mieux gérer cet argent si difficile à gagner …

Voici donc quelques conseils pour bien gérer son budget.

En gérant votre budget, vous pouvez enfin prendre votre argent en main, et savoir où vous allez ! Cela demande de la méthode, un peu de temps et de la persévérance, mais les bénéfices sont réels et il serait dommage de s’en priver !

Conseil n°1 : Faites votre budget prévisionnel !

Quelque soit votre niveau de revenu, vous devez absolument faire un budget prévisionnel, mois par mois, avec un cumul annuel.

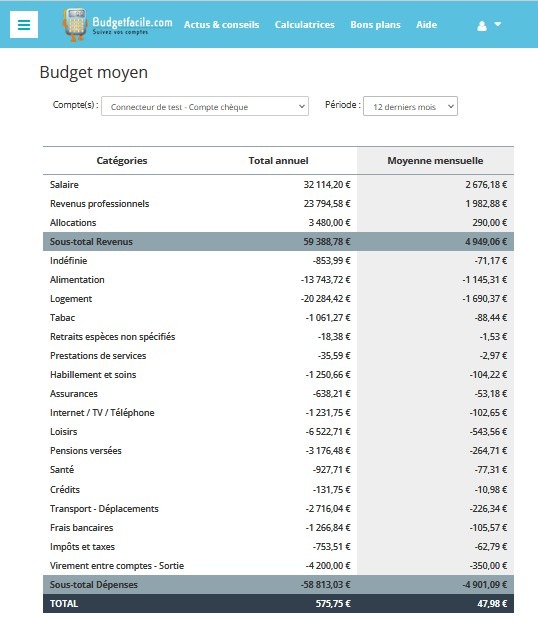

Vous pouvez le faire sur papier ou à l’aide d’une application de budget telle celle de Budgetfacile.com

Partez de votre situation actuelle et à partir de vos relevés bancaires, faites une analyse de vos revenus et dépenses.

Ce budget prévisionnel doit bien évidemment être équilibré et il vous servira de guide. Il vous suivra ensuite tous les mois et vous vérifierez régulièrement que vous le respectez ! C’est l’assurance de rester dans vos objectifs et de voir où vous allez.

Conseil n°2 : Ne faites pas de crédit

Faire des crédits pour acheter des objets du quotidien présente de nombreux inconvénients.

Tout d’abord cela coûte cher, car en faisant un crédit, vous payez des frais d’assurance, des taux d’intérêts, des frais de dossiers, bref des surcoûts dont vous ne vous rendez pas compte ! On paye parfois son téléphone ou son canapé deux fois le prix !

De plus, en faisant un crédit vous ne vous rendez pas bien compte du coût du bien acheté, car on vous présentera un montant de mensualité qui vous semblera minime (comparé au prix total)… c’est facile et attractif ! Mais l’achèteriez vous si vous deviez le payer comptant ? Préférez vous partir en vacances ou acheter ce canapé alors que vous en avez déjà un ?

Enfin avec les crédits, vous allez avoir tendance à vivre au dessus de vos moyens et à handicaper l’avenir en reportant sur plusieurs années des plaisirs immédiats et peu durables.

Réservez vos crédits et emprunts à des investissements indispensables et réfléchis tel que l’acquisition d’un logement ou d’un véhicule pour travailler.

Conseil n°3 : Epargnez 10 % de vos revenus

Non seulement il faut toujours avoir un budget moyen équilibré qui intègre bien tous les postes de dépenses afin de ne pas avoir de mauvaises surprises, mais il faut aussi mettre de l’argent de coté.

Il est très important de disposer d’une épargne de précaution toujours nécessaire que ce soit pour changer une machine, réparer la voiture ou déménager.

Cette épargne vous aidera aussi à progressivement bâtir votre patrimoine, et constituera par exemple un apport dans un projet immobilier ou un complément à la retraite.

On conseille de mettre de coté tous les mois environ 10% de ses revenus et de les mettre sur un compte d’épargne différent de son compte courant afin de ne pas être tenté de le dépenser.

Conseil n°4 : N’ayez pas peur de compter

Réétudiez régulièrement le détail de vos revenus et de vos dépenses, et cherchez comment optimiser votre budget. A chacun ses options et ses solutions, mais il existe de nombreuses pistes à étudier.

Vos revenus peuvent-ils être augmentés ? C’est généralement possible… Vous pouvez peut être par exemple sous-louer une chambre vide ? Développer une activité complémentaire ? Demander une augmentation ?

Vos dépenses peuvent-elles être réduites ? Oui probablement en remettant en cause chaque dépense et en faisant la chasse au gaspi… Pourquoi ne pas co-voiturer ? Faut-il renégocier les crédits ? Comment réduire ces assurances trop chères et sont-elles utiles ? Comment diminuer le budget chauffage ? Quel est ce prélèvement que je ne connais pas ?

Enfin vous avez des problèmes d’argent ! N’attendez plus et cherchez des solutions, il en existe ! Par exemple si vous ne pouvez plus faire face à vos crédits trop lourds dans votre budget, n’hésitez pas à étudier la procédure de surendettement. C’est une procédure très bien faite qui permet à de nombreuses personnes de sortir la tête de l’eau…

Conseil n°5 : Savoir se faire plaisir

Un dernier conseil ! Votre budget doit intégrer également une dimension plaisir.

Il n’est pas possible de manger des pâtes pendant des années ! D’autre part, il doit permettre à chaque personne dans la famille de se faire plaisir.

C’est donc un budget équilibré et négocié que vous allez faire. Il intègre donc des objectifs familiaux et individuels à négocier et clarifier avec chacun. Il ne faut pas oublier l’argent de poche des ados, les adhésions aux clubs de sport, les vacances, les sorties en amoureux, le budget habillement pour les enfants etc…

C’est ce qui fera le succès de votre budget et permettra d’accepter des restrictions par ailleurs, mais bien comprises.

Gérer son budget c’est pas cher, mais ça peut rapporter gros !

Publié le 29/12/2021

Avertissements sur l'articleAvertissement !

Les articles proposés par budgetfacile à ses lecteurs ont pour but d'apporter des informations générales afin de les aider dans leur gestion du budget au quotidien. Celles ci peuvent être incomplètes, inexactes ou périmées au moment de leur lecture. Celles ci ne ne remplacent pas l'avis d'un professionnel.