L’assurance-vie est le placement préféré des Français. Pourtant, une grande partie des contrats ouverts il y a des années dorment dans un tiroir, sans suivi. Résultat : des épargnants qui perdent en rendement, oublient d’actualiser leurs clauses bénéficiaires ou laissent filer des avantages fiscaux.

Dans un contexte où le pouvoir d’achat est au cœur des préoccupations, il est essentiel de faire le point régulièrement sur son contrat d’assurance-vie pour être certain de faire le meilleur choix. Ce diagnostic ne prend que peu de temps et peut rapporter beaucoup, que ce soit en termes de rendement, de fiscalité ou de transmission.

1. L’assurance-vie n’est pas une assurance décès

Contrairement à ce que son nom laisse penser, l’assurance-vie n’est pas une assurance décès. Il s’agit avant tout d’un outil d’épargne souple et polyvalent.

- En cas de vie du souscripteur : le contrat permet de constituer un capital, disponible à tout moment, avec une fiscalité avantageuse sur les intérêts au-delà de quelques années de détention.

- En cas de décès : les capitaux sont transmis aux bénéficiaires désignés, avec un cadre fiscal beaucoup plus favorable que celui d’une succession classique.

Autrement dit, l’assurance-vie joue à la fois le rôle d’épargne disponible et de solution de transmission. La confusion avec l’assurance décès, qui vise uniquement à protéger ses proches par le versement d’un capital ou d’une rente en cas de disparition, entretient de fausses croyances qui empêchent parfois les épargnants d’utiliser pleinement leur contrat.

2. La durée du placement et la fiscalité : casser un mythe

Une idée reçue tenace circule : « L’assurance-vie, c’est de l’argent bloqué pendant huit ans ». C’est faux. Vous pouvez retirer votre capital quand vous le souhaitez. En revanche, la fiscalité évolue avec la durée de détention du contrat, ce qui explique cette confusion.

- Avant 8 ans : les gains sont soumis à l’impôt sur le revenu ou au prélèvement forfaitaire unique (PFU – Prélèvement Fiscal Unique – de 30 %).

- Après 8 ans : vous bénéficiez d’un abattement fiscal sur les intérêts retirés (4 600 € par an pour une personne seule, 9 200 € pour un couple). Au-delà, les gains sont taxés à un taux réduit.

Concrètement : même si l’argent reste disponible à tout moment, conserver son contrat plus de 8 ans permet d’alléger fortement la facture fiscale. C’est un élément clé à prendre en compte dans le diagnostic : combien d’années reste-t-il avant de franchir ce cap ?

L’assurance-vie est donc à la fois liquide (vous pouvez disposer de vos fonds) et avantageuse fiscalement si vous anticipez la durée de détention.

3. Que se passe-t-il en cas de décès du souscripteur ?

L’un des grands atouts de l’assurance-vie est son régime en cas de décès. Contrairement à d’autres placements, les capitaux ne tombent pas automatiquement dans la succession. Ils sont transmis directement aux bénéficiaires désignés dans le contrat.

- Clause bénéficiaire : un point à surveiller régulièrement

Trop souvent, cette clause est rédigée une fois puis oubliée. Pourtant, la vie change : mariage, divorce, naissance d’un enfant, recomposition familiale… autant de raisons de la mettre à jour. Un diagnostic sérieux de votre assurance-vie passe donc par la relecture de cette clause, pour éviter des surprises au moment de la transmission. - Un cadre fiscal avantageux

Les sommes versées avant 70 ans bénéficient d’un abattement très favorable pour chaque bénéficiaire. Après 70 ans, la fiscalité devient moins attractive, mais garde encore des atouts intéressants. C’est pourquoi il est important d’anticiper et d’optimiser ses versements en fonction de cet âge-clé.

En pratique, l’assurance-vie permet d’organiser sa transmission de manière souple et fiscalement avantageuse, à condition de ne pas laisser son contrat « en pilote automatique ».

4. Trouvez une meilleure assurance vie que celle proposée par votre banque ?

La majorité des épargnants ouvrent leur assurance-vie auprès de leur banque habituelle, souvent par simplicité ou par confiance. Pourtant, ces contrats dits “traditionnels” sont rarement les meilleurs.

- Des rendements plus faibles : les fonds en euros proposés par les grandes banques affichent généralement des taux bien en dessous de ceux des contrats distribués par des courtiers en ligne ou des assureurs indépendants.

- Des frais élevés : frais d’entrée, frais de gestion annuels, options payantes… autant d’éléments qui viennent grignoter la performance.

- Un manque de transparence : l’information sur les frais, les performances passées ou les alternatives est souvent moins claire, ce qui rend difficile la comparaison.

Concrètement : sur dix ans, une différence de rendement de seulement 0,5 % peut représenter plusieurs milliers d’euros perdus. Faire confiance aveuglément à son banquier, c’est donc risquer de sacrifier une partie de son pouvoir d’achat.

D’où l’importance d’un vrai “diagnostic” : comparer les conditions de son contrat historique avec celles du marché actuel, et ne pas hésiter à en changer si l’écart est trop important.

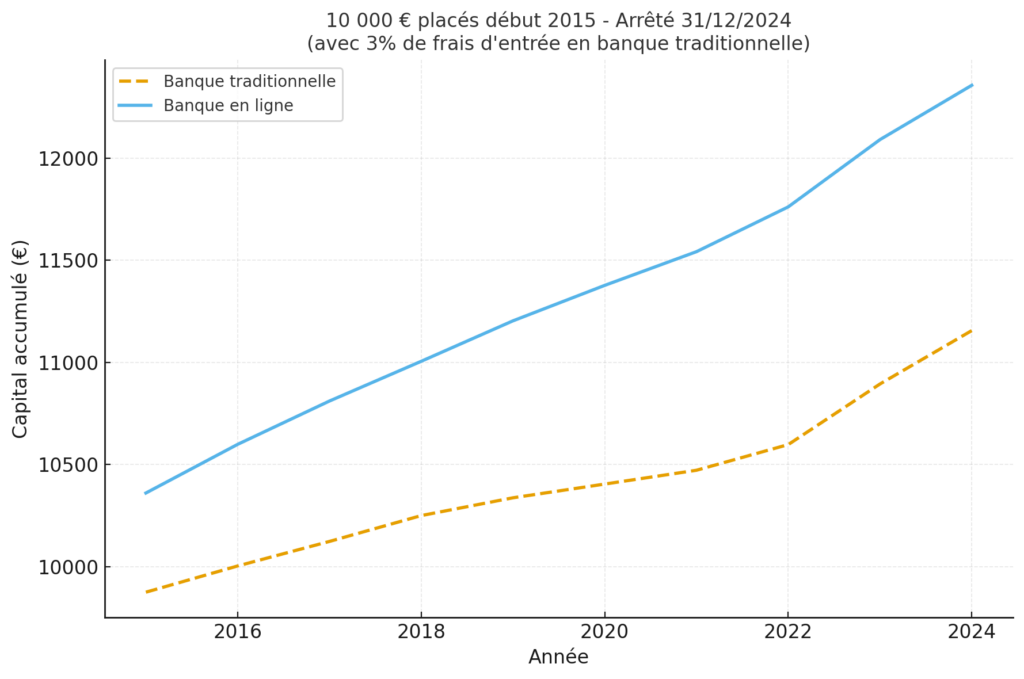

Exemple entre un contrat détenu par plus de 2 millions d’adhérents et un contrat d’une banque en ligne :

Avec la banque en ligne, l’épargne est plus importante de 1.200 € [soit un bonus de 10%] sur 10 ans.

FORTUNEO offre actuellement (jusqu’au 31 décembre 2025) une belle opportunité d’avoir un très bon contrat et, en plus, de bénéficier d’un bonus de 100 € pour une ouverture de compte.

5. L’optimisation de la barre des 70 ans

L’âge du souscripteur joue un rôle déterminant dans la fiscalité de l’assurance-vie. Les primes versées avant 70 ans bénéficient d’un régime fiscal très favorable au moment de la transmission : chaque bénéficiaire profite d’un abattement conséquent.

Après 70 ans, les versements restent intéressants mais l’avantage fiscal se réduit fortement.

Diagnostic à faire : quel âge aviez-vous au moment de vos versements ? Faut-il envisager d’alimenter davantage le contrat avant vos 70 ans ?

6. Peut-on transférer son contrat ?

Beaucoup d’épargnants l’ignorent : il n’existe pas de transfert direct d’un contrat d’assurance-vie d’un établissement à un autre. En revanche, il est possible de :

- procéder à un rachat (total ou partiel) de l’ancien contrat,

- puis ouvrir un nouveau contrat dans un établissement plus compétitif.

Astuce : solder son contrat en début d’année civile permet de percevoir les intérêts complets sur l’année écoulée, plutôt qu’un simple taux minimal garanti. C’est un point clé à ne pas négliger dans le diagnostic.

7. Et si on allait plus loin que les fonds euros ?

Dans cet article, nous nous concentrons sur les fonds en euros, car ce sont les supports préférés des épargnants et les plus faciles à comparer. Mais il serait dommage d’ignorer les autres possibilités offertes par l’assurance-vie :

- Unités de compte : plus risquées mais potentiellement plus rémunératrices.

- Gestion déléguée ou pilotée : idéale pour ceux qui veulent diversifier leur épargne sans avoir de connaissances financières poussées.

L’assurance-vie peut donc rester prudente (100 % fonds euros) ou s’ouvrir à plus de rendement, selon le profil de l’épargnant. Un diagnostic complet passe par l’examen de ces options.

En résumé :

Votre assurance-vie mérite un vrai diagnostic. Trop souvent oubliée, elle évolue avec vos besoins, votre fiscalité et votre vie de famille. En prenant quelques heures aujourd’hui, vous optimisez vos placements et sécurisez vos proches demain. Alors, pourquoi attendre pour faire le point et surtout trouver une meilleure assurance-vie ?

Publié le 15/09/2025

Avertissements sur l'articleAvertissement !

Les articles proposés par budgetfacile à ses lecteurs ont pour but d'apporter des informations générales afin de les aider dans leur gestion du budget au quotidien. Celles ci peuvent être incomplètes, inexactes ou périmées au moment de leur lecture. Celles ci ne ne remplacent pas l'avis d'un professionnel.