Plus d’un ménage sur deux détient à son compte un ou plusieurs crédit en cours. Cependant, quand les crédits s’accumulent, il arrive un moment où l’on se dit que l’on a trop de crédits ! Il est alors temps de regarder la situation en face ! Le crédit est une solution pratique pour échelonner de grosses dépenses trop lourdes pour être financées en une seule fois. Cependant quand dans le budget il faut ajouter aux charges mensuelles, le remboursement d’un ou de plusieurs crédits sous forme de mensualités, il arrive que l’on ait du mal à faire face !

Trop de crédits, est ce grave ?

Oui c’est grave d’avoir trop de crédit et surtout de ne plus pouvoir y faire face.

Si vous ne pouvez plus faire face à vos échéances, vos créanciers ne vont pas tarder à réagir. Vous allez avoir des relances, la visite d’huissiers et d’entreprises de recouvrement ce qui n’est pas agréable. de plus cela va vous couter cher en frais divers de recouvrement, de découverts, etc….

De plus les conséquences peuvent être plus grave et remettre en cause votre situation personnelle. Cela peut bloquer vos comptes, enclencher des saisies, voire des expulsions… Donc il ne faut pas laisser trainer, et chercher des solutions…

Identifier les situations à risque

De manière générale, pour maintenir un budget équilibré, il est conseillé aux ménages de veiller à ce que l’ensemble de leurs remboursements d’emprunts ne dépassent pas 33 % de leurs revenus. Bien sûr, chaque situation est particulière et certains ménages géreront leur budget sans problème avec un taux d’endettement supérieur.

Sachez tout de même qu’il est recommandé de pouvoir mettre chaque mois un peu d’argent de côté pour créer une réserve en cas de coup dur. Le fait de finir toutes ses fins de mois à découvert, ou d’être dans l’impossibilité d’épargner, ne serait-ce que de très petites sommes, sont les signes d’une d’une fragilité financière.

Soyez honnête avec vous même !

Comptabiliser le nombre de crédits en cours et calculer le montant total des mensualités est indispensable. Vivre à crédit est très dangereux et ne dure pas très longtemps. C’est pourquoi soyez très vigilant avec les crédits consommation qui sont attribués trop facilement et qui en plus sont très chers.

Bien souvent, on préfère adopter la politique « de l’autruche » et ne pas regarder sa situation financière telle qu’elle l’est réellement. Mais faire le point est indispensable pour ne pas risquer de se retrouver dans une situation encore plus grave !

C’est pourquoi, si vous prenez conscience que vos fins de mois sont de plus en plus difficiles et que vos comptes sont perpétuellement dans le rouge, il est temps de réagir …

J’ai trop de crédits, quelles solutions s’offrent à moi ?

Diminuez vos dépenses

Faites un budget prévisionnel et voyez si vous pouvez diminuer vos dépenses suffisamment pour rétablir votre situation.

Si vous êtes dans une situation financière difficile, il est impératif de diminuer, au moins temporairement vos dépenses. C’est une étape difficile car elle demande de restreindre le train de vie de toute la famille. Un point familial s’impose donc, avec ou sans vos enfants (si ces derniers sont trop jeunes) pour déterminer quels postes de dépenses seront supprimés ou comprimés.

Ce n’est pas facile mais souvent faisable. Faire votre budget est déjà un premier pas très important et vous risquez de découvrir plusieurs postes de dépenses superflues et des pistes d’économies réelles.

Pour retrouver une situation financière mensuelle plus confortable, vous avez aussi la solution de renégocier vos échéances.

Il s’agit par exemple de rencontrer votre banquier et négocier avec lui un étalement de votre crédit immobilier. C’est d’ailleurs souvent prévu dans les conditions de votre crédit dès le départ et on l’oublie souvent.

Vous pouvez également étudier avec votre propriétaire un paiement étalé de vos loyers en retard. De même avec vos fournisseurs (téléphone, électricité ou encore avec le Trésor Public) vous pouvez souvent mettre en place un étalement de vos retards de paiement avec souvent peu de frais.

Attention cependant, cette solution n’est valable souvent qu’une seule fois et cela repousse seulement les échéances. A vous ensuite de réfléchir à ce qui vous a amené dans cette situation et à mettre en place des solutions pour ne pas y retourner.

Bénéficiez vous de toutes les aides auxquelles vous avez droit ?

Il arrive fréquemment que des personnes se rendent compte avec plusieurs mois de retard quelles n’ont pas perçu des aides auxquelles elles avaient droit.

Peut-être est ce votre cas surtout si votre situation a changé récemment. Vos revenus ont-ils baissés ? Vous retrouvez vous seule ? Avez vous perdu votre emploi ? Avez vous un nouvel enfant à charge…

Dans tous les cas faites le point avec votre CAF, et mettez à jour votre situation, peut-être avez vous droit à des aides nouvelles ou supérieures…

Faites vous aider et parlez en

Les assistantes et conseillères sociales de votre commune ou département sont là pour vous aider ; elles connaissent très bien les aides auxquelles vous avez droit et vous aideront à prendre du recul sur votre situation.

Il existe également des associations qui sont là spécifiquement pour accueillir et aider les personnes qui rencontrent des problèmes financiers. L’association CRESUS en particulier accueille et accompagne toutes les personnes qui en font la demande en toute confidentialité. L’association est organisée régionalement et il faut chercher sur le web la permanence la plus proche de chez vous.

Si vous avez une relation complexe à l’argent…

Si vous avez le sentiment que réduire vos dépenses vous est impossible, que vous ne pouvez vous empêcher de faire des achats ou de faire des crédits alors même que votre situation financière ne le permet pas, vous avez peut-être une relation « pathologique » avec l’argent. Nous vous conseillons dans ce cas-là de parler de votre situation à une assistante sociale, voire un médecin qui vous aidera sans doute à gérer ce rapport difficile à l’argent. Sachez qu’il existe également des associations, telle que « Les débiteurs Anonymes », où vous pourrez partagez vos difficultés avec des personnes vivant ou ayant traversé la même situation que vous. Voir article

Ne pas tomber dans la spirale des crédits à courts termes

Contracter un crédit à court terme pour aider à financer des crédits à long terme n’est pas une bonne solution. En effet, le crédit à court terme, en vous fournissant de l’argent immédiatement et simplement, n’en reste pas moins un crédit dont les taux d’intérêt relativement élevés ne feront qu’alourdir vos mensualités. La situation ne pourra alors que s’aggraver.

La restructuration de crédits

Enfin vous pouvez envisager des solutions de rachat de crédit avec vos organismes financiers mais il s’agit d’une solution à bien étudier car cela peut parfois revenir plus cher à terme même si la mensualité est inférieure ou égale.

La restructuration de crédits est une solution qui vous permet de réunir tous vos crédits en un seul, pour alléger vos mensualités. Attention cependant à ne pas aggraver la situation en faisant de nouveaux crédits, la dette est étalée et sera donc plus longue à rembourser. Voir l’article

Surendettement : la marche à suivre

Un ménage se trouve en situation de surendettement lorsque celui-ci est dans l’incapacité de faire face à ses dettes.

Quelque soit la cause de cet endettement, lorsque votre situation d’endettement vous semble devenue insurmontable, il est temps de penser au dossier de surendettement.

Il arrive souvent que les ménages n’osent pas envisager cette étape et pourtant cette procédure, mise en place par le gouvernement et géré par la Banque de France, est vraiment très utile et très bien faite.

C’est une démarche constructive qui évitera que votre situation financière empire et vous permettra de retrouver un fonctionnement financier normal et en toute confidentialité. Voir article

8/02/2023

Comment comparer des crédits ? le TAEG

Il n’est pas toujours facile de comparer des crédits. Il y a des conditions différentes de durée, de taux, de garanties et des frais qui peuvent s’avérer très couteux et difficiles à comparer

Au-delà de l’offre commerciale de la banque ou de l’organisme de crédit regardez toujours quel est le TAEG… Ce calcul vous permettra d’y voir plus clair sur les coûts liés au crédit et ainsi vous pourrez comparer et choisir en connaissance de cause.

Pour permettre de mieux évaluer le cout d’un crédit et permettre de comparer des crédits, le législateur a donc rendu obligatoire le calcul du TAEG dans toute proposition de crédit.

Les différents composants d’un crédit

Faire un crédit, c’est demander à un organisme prêteur, banque ou établissement de crédit, de mettre à votre disposition une somme d’argent que vous lui rembourserez ultérieurement. Il s’agit donc d’une opération qui vous engage financièrement dans le temps et dont vous devez étudier avec attention toutes les incidences.

=> La somme empruntée s’appelle le capital.

=> Pour se rémunérer, l’organisme qui vous a prêté ce capital va vous faire payer des intérêts.

Le montant des intérêts dépendra de la durée de l’emprunt, du rythme de remboursement et bien sûr du taux que l’organisme prêteur choisira de pratiquer. Ce taux d’intérêt sera appliqué tous les mois sur le capital que vous devez rembourser et déterminera donc le montant des intérêts à payer chaque mois.

Ainsi, plus vous ferez de petits remboursements, plus vous rembourserez longtemps votre prêt et au total, plus vous paierez des intérêts.

=> En supplément des intérêts liés au crédit, l’organisme peut vous faire payer des frais qui peuvent alourdir très significativement le coût du crédit et ne sont pas toujours clairement annoncés.

On distingue :

Des frais facturés à l’ouverture du crédit (frais de dossier, de gestion…)

Les frais qui viendront chaque mois s’ajouter aux remboursements, tels que des frais d’assurance.

Le TAEG, Taux Annuel Effectif global, pour comparer des crédits

Pour pouvoir comparer des offres de crédit, il faut donc regarder le TAEG, Taux Annuel Effectif Global. Ce taux est exprimé en % annuel de la somme empruntée.

Il intègre tous les coûts liés au crédit, taux d’intérêts et tous les frais associés.

Le TAEG est un peu différent selon qu’il s’agisse d’un crédit immobilier ou d’un crédit à la consommation. Il prend en compte en particulier :

Les intérêts bancaires

Les frais de dossier ou les frais dus à des intermédiaires

Le coût de l’assurance emprunteur ou coût de l’assurance obligatoire

Frais de garanties (hypothèque ou cautionnement) s’il y a lieu

Frais d’évaluation du bien immobilier s’il y a lieu

Tous les autres frais qui vous sont imposés pour l’obtention du crédit

Pour comparer deux crédits, le TAEG est donc très utile.

Il est d’ailleurs obligatoire sur toutes les promotions et toutes les propositions et contrats liés à un crédit.

15/12/2022

Avez-vous pensé à restructurer vos crédits ?

Le crédit, est de plus en plus utilisé par les ménages français. L’Insee constate d’ailleurs que le taux d’endettement des ménages ne cesse d‘augmenter depuis plusieurs années.

La restructuration de crédit est un montage financier qui est proposé par des établissements spécialisés pour vous aider à réorganiser vos crédits.

Cette opération présente des avantages certains à prendre en compte dans une gestion de budget tels que la possibilité de diminuer les mensualités d’un crédit ou de disposer d’une nouvelle enveloppe financière pour réaliser un projet.

Elle présente également des risques et inconvénients à connaître.

Comment fonctionne la restructuration de crédits ?

« Vous avez plusieurs crédits et vous souhaiteriez diminuer vos mensualités, disposer de taux d’intérêts plus intéressants, financer un nouveau projet… ? »

Une restructuration de crédits est peut-être la solution à envisager !

Des organismes financiers spécialisés

La restructuration de crédit est une solution de crédit qui se développe. Elle répond aux besoins nés du développement du crédit en général. Elle permet de regrouper plusieurs crédits en un seul et nouveau crédit dont les conditions de durée et de montant sont redéfinies.

Celle ci est proposée par des organismes financiers directement en ligne sur Internet et également dans des agences qui se créent dans les villes. Ils jouent un rôle d’intermédiaire entre les emprunteurs et leurs banques ou sociétés de crédit qui n’ont pas d’intérêt ou pas de solution adaptée pour répondre à ce type de demande.

Le process de restructuration de crédit

Il s’agit d’une démarche en trois temps :

1- Tout d’abord il faut contacter un organisme financier et constituer un dossier de restructuration de crédit. Ce dossier précisera en particulier la nature des différents crédits détenus et les conditions du nouveau crédit souhaité.

2- Après échanges et négociations, les différentes parties se mettent d’accord sur les conditions de la restructuration à faire et signent un contrat qui formalise les conditions de la restructuration de crédit.

3- Enfin, l’organisme financier va organiser le rachat ou la reprise des anciens crédits et accordera en contrepartie un unique crédit avec de nouvelles conditions de montant et de durée.

Qui est concerné par le rachat ou la restructuration de crédits ?

La restructuration de crédit s’adresse à tous les particuliers quelle que soit leur profession : salarié, retraité, profession libérale….

Elle s’adresse aux personnes qui souhaitent :

Alléger leur mensualités, en allongeant la durée du crédit. La restructuration de crédits pourra selon la situation, donner accès à une seule mensualité réduite de 30 à 65 % par rapport aux anciennes mensualités. La durée sera allongée pour permettre le remboursement du crédit dans son ensemble.

Organiser leur budget dans le temps en lissant les remboursements dans le temps pour mieux les adapter à leurs revenus. Cette solution peut-être intéressante pour les personnes ayant de nombreux crédits à court terme et peu à long terme. Cela leur permet de rééquilibrer leur endettement en l’étalant dans le temps et de retrouver à court terme plus de liquidités.

Disposer d’une nouvelle enveloppe financière dans le cadre d’un budget global. En maintenant les mensualités de crédit au même niveau mais en allongeant la durée, il est possible de disposer d’une nouvelle enveloppe financière pour un nouveau projet : pour faire des travaux par exemple…

Profiter de taux plus intéressants et faire des économies, quand les taux des crédits en cours sont élevés. C’est notamment le cas de crédits contractés il y a plusieurs années quand les taux étaient plus élevés. De plus les crédits à la consommation sont souvent chers et peuvent être remboursés facilement par anticipation.

Retrouver une nouvelle capacité d’emprunt quand on a un taux d’endettementtrop élevé pour sa capacité de remboursement.

Il n’est parfois pas possible d’envisager de nouveaux projets si l’on ne peut plus emprunter à cause d’un taux d’endettement trop élevé ou de l’absence de capacité de remboursement. C’est par exemple nécessaire si on a besoin de faire des travaux ou d’acheter une voiture. La restructuration de crédits en diminuant le taux d’endettement permet de faire de nouveaux emprunts.

Comme on le voit les rachat de crédit ne sont en aucun cas uniquement réservés aux personnes en situation financière difficile. Au contraire il faut les considérer comme un acte de gestion budgétaire judicieux qui doit répondre à un besoin donné.

Etude d’une restructuration de crédit

Etudier les possibilités

Les organismes de crédit étudient les dossier en prenant en compte la nature des crédits en cours, leur condition de remboursement (durée, taux, possibilité de remboursement anticipé…), les objectifs du demandeur et sa capacité financière. Ils accepteront ou pas le dossier, en fonction de l’analyse qu’ils feront de la situation et de la capacité du demandeur à rembourser le nouveau crédit

De votre coté, vous devez également étudier le dossier, en étudiant non seulement les avantages que cela vous apportera (réduction de mensualité, capacité d’emprunt etc…) mais également les charges induites à court et long terme.

Faire des simulations

Exemple de Monsieur Martin, célibataire, 37 ans qui reçoit un revenu mensuel net de 2 152 €.

Actuellement les crédits de M. Martin sont les suivants :

Crédits

Montant du crédit à rembourser

Mensualités

Immobilier

47 850 €

400 €

Automobile

18 000 €

503 €

Consommation

5 522 €

212 €

Consommation

3199 €

206 €

TOTAL

74 571 €

1 321 €

Soit un taux d’endettement de 61 %

M. Martin désire restructurer ses crédits afin de réduire ses mensualités et contracter un nouveau crédit pour faire des travaux d’environ 17 000 euros. M. Martin a fait une restructuration de crédits et a obtenu un crédit global de 99 485 € sur une durée de 240 mois.

Ce financement va permettre de racheter les crédits en cours pour 74 571 €, de disposer d’une trésorerie de 17 000 €, de payer les pénalités de remboursement anticipé de 1 300 €, les frais d’acte de 2 000 € et les frais de dossier de 4 968 €.

Après restructuration,

Crédit de M. Martin

Montant du crédit

Mensualités*

Crédit unique sur 20 ans, soit 240 mois

99 485 €

709,85 €

*Exemple théorique : taux de 5,95 % assurance incluse, sur le montant total à financer (qui comprend les frais induits).

Soit un taux d’endettement de 33 % et une réduction mensuelle des remboursements de 611 €

Qu’attendre d’une restructuration de crédits ?

Une restructuration de crédit doit être un montage financier au service d’une bonne gestion budgétaire et financière.

Un acte de bonne gestion budgétaire

En fonction des objectifs personnels de chacun, elle permet de mieux adapter les conditions de taux et de durée de l’endettement à une situation financière particulière. Par exemple face à une baisse de revenus, ou a des frais de découvert réguliers, il est intéressant de diminuer durablement les mensualités.

Face à de nombreux crédits à court terme, elle permet aussi de simplifier son endettement en regroupant les différents crédits pour n’en avoir plus qu’un seul à gérer.

Le rachat de crédit permet aussi de renégocier ses taux sur des emprunts immobiliers anciens et de bénéficier des nouveaux taux du marché quand quand ils sont plus bas. Il permet aussi de racheter des crédits révolving souvent chers et en rétablissant une situation déséquilibrée de ne plus payer de frais de découvert par exemple. Ainsi le rachat de crédit dans certaines circonstances, permet de faire des économies.

Cependant ce dispositif présente également des inconvénients, voire des risques…

Une démarche qui a un coût

Restructurer ses crédits engendre des frais induits tels que des frais bancaires, des frais d’hypothèque, des frais de courtage…. Il faut aussi, dans certains cas, intégrer des frais de remboursements anticipés des anciens crédits.

Tous ces frais ne sont pas toujours visibles car ils sont intégrés dans le nouveau crédit et peuvent alourdir le coût réel du crédit et rendre l’opération peu intéressante.

Le risque d’un alourdissement de l’endettement

En allongeant la durée de remboursement des crédits les personnes s’endettent sur une durée plus longue, souvent au-delà de la durée de vie des biens financés.

De plus, une restructuration de crédit peut donner l’illusion d’une situation financière qui s’est améliorée alors que la dette n’est qu’étalée dans le temps. Avec cette nouvelle aisance, certaines personnes pourraient être tentées de prendre de nouveaux crédits et de les accumuler…

Il arrive que la restructuration de crédit amène certains foyers vers des situations financières difficiles et conduise au surendettement.

Etudier les offres

Attention aux conditions pratiquées par les organismes de crédit ! Les organismes de crédits sont d’abord des organismes commerciaux qui savent mettre en valeur leurs produits. Or les offres de crédit ne sont pas toujours clairement exprimées et sont parfois difficiles à évaluer et à comparer.

Comparer des projets comparables

Il faut ainsi toujours comparer des crédits identiques, que ce soit en terme de durée, de montant, de garantie, etc… dans le cas contraire il ne sera pas possible de comparer et c’est bien là dessus que parient certains organismes.

Pour comparer les crédits, le TEG, taux effectif global, qui est obligatoirement indiqué dans tous les contrats est un indicateur intéressant car il prend en compte tous les frais liés au crédit.

Cependant on constate fréquemment que la base de calcul prise en compte est le montant à financer et non, comme on pourrait s’y attendre, uniquement les sommes à racheter et les frais liés. Ainsi, la charge représentée par ces frais divers n’apparaît pas dans le TEG ce qui pourrait donner l’impression d’un crédit peu cher.

Bien évidemment, il ne faut donc pas hésiter à faire ses propres calculs et si nécessaire demander des éléments que l’on puisse comparer !

Attention aux coûts des assurances

Les assurances sont souvent une source de rentabilité importante pour les organismes de crédit et les offres dans ce domaine sont difficiles à comparer.

Par exemple il arrive que le mode de calcul de la prime d’assurance soit exprimé sous la forme d’un taux qui peut être mensuel ou annuel. D’autre part, la base de calcul utilisée durant tout le prêt peut être la totalité du capital initial emprunté (assurance constante) ou uniquement le capital restant dû (assurance dégressive). Enfin, certains organismes peuvent également l’exprimer en € par mois pour un certain montant emprunté.

Il est bien évident que selon les conditions, le coût de l’assurance peut être très différent et alourdir fortement le coût total du crédit. Il faut savoir que l’assurance n’est pas toujours obligatoire mais qu’on incite fortement les emprunteurs à la prendre, sous peine de voir le crédit refusé.

Donc si vous prenez une assurance, assurez-vous que celle ci soit incluse dans le TEG de votre contrat. Quand elle n’est pas obligatoire, celle ci n’est pas toujours clairement affichée !

Attention aux changements des conditions en cours de période

Enfin, attention aux conditions des crédits qui changent en cours période ! Souvent pour avoir une offre alléchante, les organismes proposent des conditions très avantageuses en début de contrat, les premières échéances ou la première année. Celles ci deviennent par la suite bien moins intéressantes.

Quelles alternatives à une restructuration de crédit ?

Que la situation financière soit difficile, que l’on souhaite faire des économies en renégociant ses taux ou que l’on recherche un nouveau crédit, des alternatives existent à une restructuration de crédit.

Ainsi, celles ci sont souvent faciles à mettre en œuvre et souvent moins coûteuses :

Négocier avec son banquier ou l’organisme de crédit, une diminution du taux d’intérêt des crédits en cours. Face à une offre de la concurrence, ils peuvent être disposés à réétudier les conditions des crédits en cours.

Allonger la durée d’un prêt ; C’est prévu dans certains contrat et on peut le négocier avec sa banque

Négocier des délais de paiement avec ses créanciers ou des suspensions d’échéances

Rembourser par anticipation les crédits les plus chers, en particulier les crédits revolving qui n’ont pas de pénalités de remboursement anticipé et supprimer vos cartes de crédit.

Étudier les assurances qui ont été souscrites en même temps que les prêts et si certaines sont inutiles n’hésitez pas à les résilier. On est parfois sur-assuré !

Dans certains cas, envisager une procédure de surendettement si la situation semble difficile. Allonger et alourdir la dette n’est pas toujours une bonne solution.

En synthèse, la restructuration de crédit est un outil de gestion financière qui doit être étudié selon la situation de chacun. Cependant, elle n’est pas toujours adaptée ni financièrement intéressante !

4/10/2020

Acheter sa voiture en LOA

Appelée également leasing, la Location avec Option d’Achat est de plus en plus prisée.

S’il y a des avantages à financer sa voiture avec avec une LOA, il y a aussi des inconvénients si on le compare avec un financement à crédit traditionnel ! Comparons les deux options et voyons les risques.

La LOA en pratique,

Comme son nom l’indique, la LOA est une location, avec option d’achat. Dans les faits, vous louez votre véhicule auprès d’un organisme de crédit, vous ne l’achetez pas ! C’est l’organisme de location qui reste propriétaire de la voiture pendant toute la période de location.

L’utilisateur paye donc un loyer pour disposer du véhicule. Celui ci couvrira également la maintenance et selon les options peut également intégrer les assurances.

Au bout de 2 à 5 ans vous avez deux possibilités :

Vous rendez la voiture et vous repartez, ou pas, sur un nouveau contrat avec une autre automobile ;

Vous rachetez la voiture à sa valeur résiduelle. Cette valeur est une estimation du prix de revente, sur le marché de l’occasion. Elle est fixée dès le départ dans le contrat.

Les avantages de la LOA

La LOA c’est la tranquillité totale !

Des véhicules neufs, sans problèmes

L’avantage de la LOA c’est que le conducteur dispose toujours d’un véhicule neuf et qui est renouvelé régulièrement. En effet on constate que souvent les personnes qui fonctionnent avec des LOA renouvellent leurs véhicules tous les 3-4 ans et recommencent avec une LOA.

Ils disposent ainsi de modèles récents, à jour des dernières technologies et des normes de sécurité. De plus, souvent, la voiture sera moins polluante et moins consommatrice de carburant.

Ils évitent également les contrôles techniques qui se font au bout de 4 ans d’utilisation puis tous les 2 ans. Ce sont des véhicules récents, souvent sous garantie, dont la maintenance est gérée et qui rencontrent peu de problèmes techniques.

L’autre avantage, c’est que si vous ne rachetez pas la voiture, vous n’avez pas à organiser la revente, chercher un acheteur, publier des annonces, risquer des arnaques…

Des packs tout compris, faciles pour votre budget

L’autre atout de la LOA c’est son coté « tout compris » !

En effet, des packs sont proposés avec l’assurance incluse, l’assistance en cas de panne, ainsi que l’entretien et la révision (hors changements des pneus).

Ainsi vous disposez rapidement d’un véhicule prêt à l’usage sans avoir eu besoin de réinterroger votre banquier, puis votre assureur etc… Donc pour un loyer mensuel et quasi fixe vous avez l’usage d’un véhicule !

De plus vous maitrisez votre budget mensuel, avec une echéance fixe et vous évitez les ennuis et mauvaises surprises. Plus besoin de craindre les entretiens annuels ou les pannes, et vous n’avez pas besoin de gérer la revente.

Mais cette tranquillité a un coût !

En terme de budget mensuel ?

Pour son budget, acheter en LOA a certes l’avantage de mensualités qui semblent au premier coup d’oeil plus basses, mais aussi un inconvénient majeur ! Au final, la LOA est nettement plus chère qu’acheter une voiture à crédit !

Prenons l’exemple pour un véhicule d’une valeur de 16 500 € que vous allez utiliser pendant 3 ans pour 10 000 km par an :

La LOA sur 36 mois avec un apport de 2 500 €,

Dans cet exemple la mensualité sera de 167 €.

Le coût total de l’opération sans rachat du véhicule en fin de contrat sera de : 6 012 € (167×36) + 2 500 € (apport) = 8 512 €.

A crédit sur 36 mois avec un apport personnel de 2 500 €,

=> Si vous empruntez 14 000 € (16 500-2 500) au taux de 2.5%, vous devrez débourser 399 € par mois.

On considère que la valeur de revente du véhicule au bout des 3 ans, est d’environ 9 500 €. On estime que la décote au bout de 3 ans est d’environ 40 %, surtout sur des véhicules qui ont peu roulé. Le coût total de cette opération sera donc de : 14 364 € (399 X 36)+ 2 500 € (apport) – 9 500 € = 7 364 €

Si on compare avec la LOA, cela représente un bénéfice de 1 148 € sur 3 ans soit environ 380 € par an.

=> Si vous considérez que la somme réellement à financer n’est que de 4 500€, la différence est plus forte.

En effet, pour comparer correctement les deux situations, la somme à financer n’est pas de 14 000 € sur les 3 ans, mais de 4 500 €. En effet la vente du véhicule pour 9 500 € servira ensuite d’apport pour les véhicules à suivre. Il ne sera plus à financer sur la durée d’usage (16 500 – 2 500 – 9 500 = 4 500 €).

La mensualité serait alors de 129,88 € 4 500 € sur 3 ans au taux de 2,5%) pour un cout total du crédit de 4 675,68 €.

Le coût total de l’opération dans cette dernière hypothèse sera de 4 675,68 (129.88 X 36) +2 500 = 7 175,68 soit un gain de 1 336 € par rapport à une LOA soit 445€ par an et donc une différence de 37 € par échéance

Il est indéniable que la LOA revient plus cher que si vous achetiez votre véhicule à crédit. A vous de faire vos calculs et de soupeser les avantages et inconvénients.

Les contraintes des contrats LOA

Un budget global plus élevé

Comme on vient de le voir, si on regarde strictement le coût du véhicule, il est au final plus cher de faire une LOA que d’acheter un véhicule à crédit.

Cela s’explique par le fait que les constructeurs pratiquent des taux souvent beaucoup plus élevés que les organismes de crédit. Par ailleurs les différents paramètres (valeur de revente etc… ) sont difficiles à comparer et s’ajoutent.

Il faut aussi voir que la valeur de rachat du véhicule, définie en début de contrat, et que l’on regarde peu à ce moment là, est au final assez chère et peu avantageuse pour l’utilisateur. De fait, peu de client rachètent leur véhicule. Ils préfèrent continuer en LOA ce qui est espéré par les constructeurs.

Un surcoût sur l’assurance

En optant pour le leasing, l’assurance du véhicule est comprise et souvent bien plus chère que si vous alliez chez votre assureur.

Cependant vous n’êtes pas tenu de prendre l’assurance proposée alors n’hésitez pas à comparer.

Recherchez toutefois l’option d’indemnisation « valeur à neuf » car l’option « tous risques » ne rembourse que la valeur vénale du véhicule. Rappelez-vous qu’en LOA vous n’êtes pas le propriétaire du véhicule !

Des extras chers

Concernant les kms définis dans le contrat, vous devrez estimer précisément vos besoins. Il faut savoir qu’en fin de contrat, si votre véhicule a plus de kms que prévu, vous serez facturé à prix d’or.

Autre point à prendre en compte, les frais de remise en état à la fin du contrat. Même le conducteur le plus méticuleux n’évitera pas les rayures sur la carrosserie et les tâches sur les sièges. Si vous restez chez le même concessionnaire, ils ne seront pas trop exigeants. Mais ils pourront le devenir si vous ne souhaitez pas renouveler le contrat chez eux !

En résumé

Si l’on fait un calcul purement mathématique, l’achat à crédit d’un véhicule sera toujours plus avantageux qu’une LOA.

Cependant avec des échéances fixes et des formules sans « mauvaises » surprises, la LOA a d’autres avantages pour votre budget.

Faites vos calculs et à vous de voir !

3/10/2020

Tout étudier avant d’acheter sa voiture à crédit

En règle générale, le prêt est l’option la plus évidente lorsque vous souhaitez acheter une voiture, mais que vous ne disposez pas d’un capital suffisant. Il constitue une formule avantageuse et est adoptée par de nombreuses personnes. Cependant, avant de contracter un prêt pour l’achat de votre voiture, vous devez prendre en compte un certain nombre de paramètres ; Assurance, taux d’emprunt, risques divers, vous devez tout considérer avant de vous lancer.

Achat de véhicule : évaluer l’opportunité d’une assurance emprunteur

Faire un prêt auprès d’une banque ou d’un organisme financier est un bon moyen pour financer votre projet d’achat de voiture lorsque vous ne disposez pas du capital nécessaire. C’est également recommandé dans une bonne gestion de budget afin de mensualiser le coût et conserver une épargne de précaution.

Seulement, afin de garantir votre solvabilité, la banque demande à ce que sous souscriviez une assurance emprunteur afin de pouvoir se faire rembourser en cas de défaillance de votre part.

Même si l’assurance emprunteur n’est pas obligatoire, il serait intéressant que vous l’envisagiez. Certaines banques privilégient les demandeurs de prêt qui ont une assurance emprunteur. Des facteurs comme l’âge, les revenus ou encore l’état de santé sont étudiés.

Par ailleurs, vous avez la possibilité de réaliser une simulation pour assurance auto afin de mesurer de l’incidence financière. L’assurance auto étant obligatoire, elle fera assurément partie des coûts que vous devrez supporter dans le cadre de votre projet. La simulation paraît alors judicieuse et vous permet de préparer au mieux votre budget automobile.

Maîtriser les types de prêts pour l’achat d’un véhicule

Pour trouver le prêt le plus abordable pour vous dans le cadre de votre projet, vous devez avoir une idée des possibilités qui s’offrent à vous.

Cela vous permettra de trouver le prêt le mieux adapté à votre budget.

Le crédit auto voiture neuve par exemple est une option. Il vous permet de bénéficier de taux attractifs. Pour ce faire, il est nécessaire de prouver que les fonds sont bien destinés à l’acquisition d’une automobile neuve.

Vous pouvez en outre envisager le prêt auto occasion, qui reconduit les mêmes principes que celui des automobiles neuves. La différence majeure ici est que ce type de prêt est destiné à l’achat de voitures d’occasion, c’est-à-dire des voitures âgées de deux ans au moins. Cependant, nous notons le fait que les taux pour ce type de prêt sont un peu plus élevés.

Le financement longue durée (LLD ou LOAD) est aussi une possibilité.

Analyser le prêt et son taux de remboursement

L’achat d’un véhicule est une dépense importante dans votre budget. Pour cela, avant de contracter un prêt, vous devez évaluer correctement votre capacité d’endettement, au regard du poids que peuvent avoir les mensualités sur vos revenus.

De même, il est nécessaire de tenir compte de modalités telles que votre apport personnel qui comptera auprès de votre banque.

Le Taux Effectif Global (TEG) est aussi important à considérer. C’est le détail sur lequel vous devez concentrer une bonne partie de vos analyses. Il s’agit en fait du coût réel du prêt, qui intègre les frais relatifs au crédit (intérêts, cotisation pour les assurances), ainsi que les frais de dossier.

Nous vous conseillons également de considérer la durée du crédit, c’est-à-dire la période au bout de laquelle vous l’aurez soldé. Essayez d’ajuster la durée du crédit sur celui du véhicule, car celui ci perd rapidement de sa valeur. Les taux peuvent varier selon la durée de l’emprunt. Les conditions du crédit sont négociées avec votre banque.

C’est en fonction de la durée que se calcule le montant des mensualités.

Pour comparer les crédits, il faut donc le faire sur exactement les mêmes durées et conditions.

18/04/2020

Bien gérer son budget pendant la crise du Covid 19

La crise sanitaire qui a débuté en mars 2020 et qui pourrait encore durer plusieurs mois pourrait entraîner des difficultés financières dans les foyers.

Dans cette situation, face à un avenir incertain et des problèmes qui pourraient s’annoncer dans vos foyers, il est d’autant plus important de gérer votre budget et autant que possible d’anticiper les variations de trésorerie qui pourraient arriver.

Ci dessous, quelques pistes qui vous permettront, nous l’espérons, de gérer au mieux cette situation qui peut être difficile.

Gérer son budget !

Nous avons déjà parlé des idées qui vont suivre, mais profitons du confinement actuel, pour se les remémorer et prendre le temps de mettre à plat son budget.

Comprendre ses revenus et ses dépenses

Que ce soit à l’aide de l’application Budgetfacile ou avec un papier et un crayon reconstituez vos grands postes de revenus et dépenses par mois sur les 3 derniers mois

Vous verrez que cet exercice est très instructif !

Vous identifierez rapidement les postes importants sur lesquels vous pouvez faire d’importantes économies.

Vous verrez aussi les charges fixes qu’il est difficile de faire varier et les postes de dépenses variables que vous pouvez revoir.

Vous mesurerez le coût des choses,

Peut être même découvrirez-vous des dépenses inconnues et inutiles que vous pourrez supprimer telles des assurances inutiles, des abonnements non utilisés etc…

Epargnez !

Si ce n’est pas le cas encore, mettez en place un compte d’épargne et obligez vous à une épargne mensuelle.

Que ce soit pendant cette crise ou en général, c’est toujours utile d’avoir un peu d’argent d’avance. Cela permet de se rassurer, de gérer les coups durs, de ne pas payer trop de frais et de moins faire appel au crédit.

Cela donne aussi des possibilités d’action quand on veut agir pour faire un dépôt de garantie, autofinancer une partie d’un investissement etc…

Pour faciliter cette épargne, faite un virement automatique chaque mois sur un compte d’épargne. On estime qu’épargner 10 % de vos revenus est judicieux ; en cas de crise, 3 mois de revenus d’avance ça peut aider !

Que faire de plus pendant la crise du Covid 19 ?

Le confinement a pour avantage de nous donner du temps, mais aussi on s’en rend compte de nous recentrer sur l’essentiel.

C’est donc peut être l’occasion pour vous de profiter de ce confinement pour regarder de plus près vos finances personnelles et anticiper la suite…

Réétudiez vos factures

Profitez du confinement pour étudier chacune de vos factures.

Il faut privilégier les économies sur les dépenses fixes et récurrentes : assurances auto et habitation, assurance santé, forfaits de téléphone, fournisseur d’énergie… Il n’y a pas de petites économies, surtout si elles se renouvellent tous les mois !

Réétudiez également vos grosses dépenses, loyers, voiture… On peut tout remettre en cause !

Faites des études comparatives, tout peut se faire en ligne!

Renégociez avec votre banque

Réétudiez votre prêt immobilier et étudiez vos frais bancaires…

Vous avez reçu en ce début d’année votre relevé de frais bancaires, ce document va vous permettre de comparer avec la concurrence ! Avec les banques en ligne les frais bancaires sont parfois à zéro euro…

Les taux de crédits sont toujours bas ! Si vos crédits datent un peu, ou sont à taux élevés, c’est le moment de les renégocier ou de restructurer vos crédits…

Contactez votre conseiller bancaire, ils sont disponibles par mail ou téléphone, et changer de banque, c’est facile !

Anticipez votre baisse de revenus

Vos revenus vont peut être baisser à court ou moyen terme : ce peut être le cas si vous vous retrouvez au chômage partiel ou que vous n’obteniez pas les primes attendues pour cause de baisse d’activité ou de non atteinte d’objectifs… Certaines personnes vont aussi perdre leur emploi.

Il ne faut pas se cacher la réalité et prendre les devants.

Diminuez vos remboursements de crédits

Vous pouvez dès lors demander à votre banque une diminution des mensualités de crédit immobilier (cette clause est notifiée sur votre offre prêt et c’est souvent gratuit).

Si vous avez des échéances trop lourdes, vous pouvez envisager de regrouper vos crédits et de les étaler en faisant une restructuration de crédit, mais attention à ne pas alourdir la dette !

Si cela ne suffit pas, si vous pensez que votre situation peut s’arranger, vous pouvez demander délai de grâce. Il s’agit d’une demande qui doit être faite auprès du Tribunal d’Instances. Elle permet de reporter pendant 2 ans maximum les échéances d’un crédit, en particulier d’un crédit immobilier

Vous vous posiez peut être la question et si je souscrivais un crédit ? Pendant cette période de crise alors que vos revenus vont peut-être baisser souscrire un crédit pour passer cette période difficile est rarement la bonne solution.

Envisagez une procédure de surendettement

Si vous étiez déjà très juste coté financier ou fortement endetté et que vous pensez que vos revenus vont encore baisser, n’attendez pas que les dettes s’accumulent et vous mettent dans une situation impossible ! Envisagez de déposer un dossier de surendettement. La procédure de surendettement est le meilleur moyen de bien gérer un budget trop serré.

Diminuez votre niveau de vie !

Ce confinement réduit les sorties et donc les tentations. Profitez en pour étudier vos vrais besoins, gérez vos courses, cuisinez vous de bons petits plats sans sortir. Tout simplement faites vous plaisir en constatant la baisse de votre niveau de dépenses moyennes…

Finalement on se rend compte que l’on a besoin de moins de choses !

Quelques astuces pour de nouveaux revenus !

Trouvez vos propres astuces et bons plans pour arrondir vos fins de mois. En voici quelques uns mais la liste pourrait être bien plus longue.

ne jetez plus rien, faites un tri dans vos placards, les vêtements que vous n’utilisez plus peuvent être vendus via des sites de ventes de vêtements d’occasion ;

rendez des services, mettez vos compétences à disposition moyennant une petite rémunération, des sites fleurissent comme https://www.allovoisins.com ;

proposez à la location votre voiture, vos outils de bricolage, une chambre chez vous, ce sera bon pour votre budget et vous ferez en plus un beau geste pour la planète !

Envisagez de louer les chambres qui ne servent pas chez vous…

Revoyez vos objectifs

Le confinement c’est aussi l’occasion de repréciser vos objectifs et d’aligner votre budget avec ceux ci !

Il y a ceux qui veulent acheter une maison au vert, ceux qui veulent quitter leur voiture pour le plaisir du vélo, ceux qui veulent trouver plus de temps pour eux, ceux qui veulent préparer leur retraite ou leur tour du monde etc… à chacun ses envies et ses moyens pour y parvenir

Voilà, face à cette crise les idées émergent, les habitudes changent, on se regarde différemment, c’est l’occasion de se remettre en question et d’adapter votre budget !

6/04/2020

Un micro-crédit, pour ceux qui n’ont pas accès au crédit

Le micro-crédit est une forme de financement spécialement conçue pour faciliter l’accès au crédit à des personnes qui n’auraient pas accès aux emprunts « classiques ».

Il est particulièrement destiné à faciliter l’insertion ou le retour à l’emploi de personnes fragilisées ou en situation financière précaire.

Le micro-crédit est une offre de crédit qui est complémentaire aux offres traditionnelles. Ce n’est cependant pas une solution miracle car il devra être remboursé. Il ne doit être donc être souscrit que si les conditions de son remboursement sont réunies.

Qu’est le micro-crédit ?

A qui s’adresse le micro-crédit ?

D’une façon générale le micro-crédit s’adresse aux personnes qui n’auraient pas accès aux crédits « classiques », mais qui auraient besoin d’une somme d’argent pour faciliter leur insertion professionnelle ou dépasser une situation difficile que l’on sait temporaire.

Il s’agit par exemple des allocataires des minima sociaux, des personnes au chômage mais aussi des salariés aux revenus faibles ou irréguliers…. La liste n’est pas exhaustive et est étudiée au cas par cas.

Pour quel type de crédit ?

Le micro-crédit permet de financer tout projet contribuant à améliorer la situation personnelle de ces personnes, en particulier dans le cadre d’une démarche de début ou de retour à l’emploi.

Le micro-crédit s’inscrit dans un projet personnel global. Concrètement beaucoup de micro-crédits servent à résoudre des problèmes de transport et permettent d’acheter une voiture pour se rendre à son travail.

Mais un micro-crédit peut également financer un dépôt de garantie, un déménagement, l’accès à une formation ou même un équipement électroménager s’il se révèle indispensable…

En aucun cas le micro-crédit ne servira à couvrir des besoins courants ou à corriger un déséquilibre budgétaire déjà existant. Il n’apporterait alors qu’une solution à court terme et risquerait d’aggraver la situation en alourdissant les charges courantes et l’endettement. D’autres solutions devront être recherchées avec l’accompagnateur social dans ce cas.

Les conditions du crédit

Le montant d’un micro-crédit est limité à 5 000 euros, remboursable par mensualités constantes sur une durée inférieure ou égale à 5 ans. Les conditions du prêt seront adaptées au projet.

Les taux pratiqués sont des taux modérés qui peuvent être différent d’une banque à l’autre et qui peuvent varier dans le temps. Il n’y a pas de frais d’assurance ni de frais de dossiers.

Comment obtenir un crédit, à qui s’adresser ?

Trois intervenants

Trois parties interviennent dans une demande de micro-crédit : l’emprunteur, un accompagnateur social et un organisme préteur.

La personne qui souhaite un micro-crédit recherchera d’abord dans sa ville quel organisme social est à même de monter un dossier de micro-crédit. Il faut donc contacter son service social qui vous orientera vers le service ou les organismes adéquats.

Une fois le dossier constitué avec un accompagnateur social, l’emprunteur soumettra sa demande à un organisme financier habilité.

C’est la banque qui instruira le dossier en prenant en compte les recommandations de l’accompagnateur social et elle décidera seule au final de l’attribution ou non du crédit.

L’accompagnateur social

L’accompagnateur social peut-être membre d’un service associatif ou d’un service d’aide social.

Les personnes qui demandent un micro-crédit ont souvent des moyens financiers limités ou fragiles. L’objectif de l’accompagnement social est double :

S’assurer que le crédit est vraiment la solution adaptée à la problématique rencontrée ; un problème financier peut parfois trouver diverses solutions…

S’assurer que la personne à la capacité potentielle de remboursement et que l’emprunteur mesure son engagement.

L’organisme financier

L’organisme prêteur est souvent une banque qui a signé une convention avec l’Etat pour pouvoir proposer des micro-crédits.

Il peut y avoir plusieurs banques habilitées dans une même zone géographique. Ce peut être la banque de l’emprunteur ou pas.

Conditions d’octroi du crédit

Comme pour tout crédit, le micro-crédit devra être remboursé.

Une étude du dossier sera réalisée. Elle repose sur le calcul de la capacité de remboursement de l’emprunteur.

A partir des ressources et dépenses habituelles et potentielles de l’emprunteur, on évaluera le montant de ses charges habituelles (loyer, assurances…), on estimera une somme pour vivre au quotidien (en calculant son reste à vivre en particulier) et on dégagera ensuite sa capacité de remboursement de crédit. Si une capacité de remboursement suffisante existe, le micro-crédit pourra être envisagé.

C’est la banque qui accordera au final le crédit et qui le gèrera dans le temps.

9/10/2019

Financer ses travaux de rénovation

S’occuper de sa maison, refaire la déco, changer la chaudière, c’est l’occasion de prendre soin de soi mais c’est également le moment de prendre soin de son budget.

La question qui se pose en général est de savoir comment financer ses travaux ? au comptant ou à crédit ?

Payer ses travaux au comptant

Si vous avez des économies, cela peut être tentant de les utiliser pour financer des travaux.

C’est d’autant plus intéressant que les taux d’intérêts sur les sommes placées sont actuellement très faibles, que ce soit sur votre livret A ou votre vieux contrat d’assurance-vie.

De plus en payant vos travaux immédiatement, vous aurez pour avantage de ne pas constituer de dossier de prêt, ce qui peut s’avérer long, compliqué et cher en matière d’assurance et frais de dossier.

Vu comme cela, ça parait logique mais voyons aussi plus loin.

En payant cash, vous vous démunissez de votre épargne de précaution qui doit servir en cas de coup dur, et en cas de décès, aucune assurance n’entrera en jeu.

De plus si les travaux sont importants avec un usage ou un retour sur investissement sur plusieurs années, il n’est pas illogique d’en faire supporter le coût à votre budget sur plusieurs années.

Financer ses travaux à crédit

Le premier avantage de réaliser un crédit travaux c’est que si l’on n’a pas mis d’argent de côté à l’avance on peut tout de même faire les travaux et investir dans son logement immédiatement

Suivant l’ampleur des travaux et vos souhaits, vous avez le choix d’effectuer soit un prêt conso, soit un prêt travaux.

Prêt personnel et crédit consommation

Pour les prêts personnels, la somme empruntée peut aller jusqu’à 75 000 € mais la durée est courte avec un maximum de 7 ans ce qui peut générer des mensualités importantes.

En théorie, il n’y a pas besoin de justificatif précis, des devis suffisent.

Dès que le prêt est débloqué il faut commencer à le rembourser même si les travaux ne sont pas finis !

Prêt travaux affecté

Ce prêt est lié à une dépense bien précise et il est indispensable de présenter les factures pour que les fonds soient débloqués.

Le remboursement commence uniquement quand les travaux sont terminés.

Le prêt à taux zéro

Il ne faut pas oublier que vous pouvez contracter un prêt à taux zéro. Ce prêt est toutefois uniquement lié à la rénovation énergétique. Dans ce cas, vous n’avez pas de frais et vous gardez l’esprit tranquille puisque l’assurance prendra tout en charge en cas de décès.

Faites des simulations

Payer une partie cash et l’autre à crédit peut être également la solution. Dans tous les cas, prenez le temps de faire les calculs.

En réalisant une simulation de prêt, vous serez surpris de constater que les taux de crédit sont très bas en ce moment. Soyez cependant vigilant sur les frais de dossier, mais surtout aux coûts des assurances.

N’hésitez pas à interroger plusieurs organismes et méfiez vous des crédits négociés en même temps que le devis ou des crédits faits sur le lieu de vente qui sont souvent plus chers.

Cash ou à crédit, il faut adapter votre prêt à votre capacité de remboursement et d’endettement et toujours préserver l’équilibre de votre budget.

29/09/2019

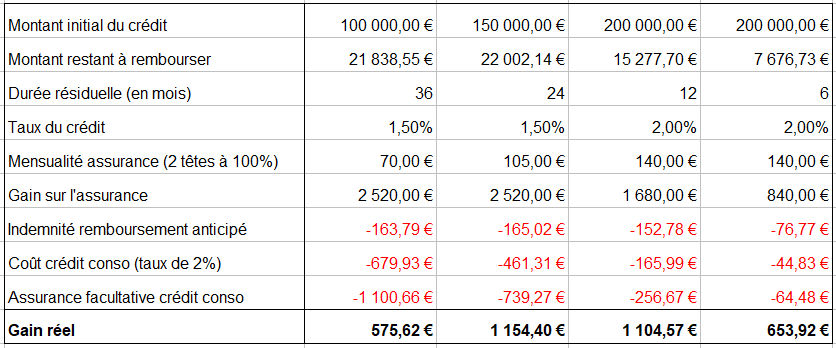

Gagnez 1000 € par an en remboursant aujourd’hui votre crédit immobilier !

Faut-il laisser un crédit immobilier aller à son terme ? Vous devriez vous poser la question !

Nous allons vous indiquer un bon plan pour votre budget !

Comment faire ?

En le remboursant de façon anticipée à quelques mensualités de la fin de l’échéance, vous allez gagner de l’argent.

Vous avez fait un crédit immobilier il y a quelques années pour acquérir votre résidence principale, une résidence secondaire ou encore un bien mis en location.

Peut-être avez-vous profité de la baisse des taux (ou pas) pour renégocier votre crédit auprès de votre banque.

Par-contre, vous n’avez peut-être pas remarqué que le coût de votre assurance emprunteur n’a pas baissé depuis le début de vos remboursements (même après la renégociation). Vous payez, en effet, une cotisation mensuelle d’assurance fixe qui est un % du capital initial.

Par exemple pour 150 000 € empruntés, la cotisation d’assurance est de 0,35 ‰ du capital initial. Si vous avez fait le choix d’assurer à 100% les 2 co-emprunteurs, c’est 105 € qui sont prélevés chaque mois (150.000 € X 0,35 ‰ X 2) jusqu’à la fin du prêt.

Les solutions

Aujourd’hui, s’il ne vous reste que quelques mois avant la fin de votre crédit, plusieurs solutions s’offrent à vous :

attendre la fin du crédit, si vous ne voulez pas faire d’économies ou que vous êtes atteint de phobie administrative 🙂

rembourser par anticipation votre crédit immobilier qui vous permettra de ne plus payer de cotisation d’assurance ou de la renégocier.

soit en contractant un crédit à la consommation

ou en utilisant votre épargne pas ou peu rémunérée

Simulations

En choisissant le remboursement par anticipation, voyez dans le tableau-ci dessous combien vous pourriez économiser selon les hypothèses prises, et faites vos calculs :

Mais encore !

En cherchant un peu, il est possible d’optimiser encore le gain financier :

Si vous prenez un crédit conso dans dans la banque où vous aviez le crédit immobilier, il est possible de négocier l’indemnité de remboursement anticipé jusqu’à 0 € ( Normalement équivalent à 6 mois maximum d’intérêts).

La question de l’assurance à reprendre est à débattre : 100% ? une ou 2 têtes ? Nécessité d’une assurance ? (sachant que le risque zéro n’existe pas mais qu’une assurance mérite d’être prise s’il est impossible de faire face en cas de sinistre et que l’on n’a pas d’épargne).

Le taux du crédit conso peut être aussi optimisé en dessous de 2%.

Utiliser son épargne « dormante ». L’économie est encore plus importante si, au lieu de faire un crédit conso, vous utilisez, pour tout ou partie de la somme, de l’épargne pas ou peu rémunérée comme sur un Livret A à 0,75%.

Etudiez vite ce bon plan et faites vos calculs !

Merci budget facile ! 🙂

25/09/2019

Que faire en cas de problèmes d’argent ?

Rencontrer des problèmes d’argent, avoir du mal à payer ses factures, être à découvert tous les mois sur son compte bancaire, cela peut arriver à tout le monde.

C’est une situation qu’il est difficile à vivre au quotidien. De plus, si l’on ne réagit pas, elle peut s’aggraver rapidement et avoir des conséquences graves.

La première étape consiste à faire un bilan précis de sa situation budgétaire et financière. L’application budgetfacile est d’ailleurs là pour vous aider à faire cette analyse qui éclairera la situation.

Puis, voici quelques pistes pour vous aider à trouver une solution à court et /ou à long terme… Si après avoir lu cet article vous ne voyez pas de solution, envisagez de faire une procédure de surendettement. C’est une démarche particulièrement étudiée pour rétablir une situation financière.

Prendre contact avec son banquier

Dans un premier temps, il est toujours recommandé de prendre contact avec son conseiller bancaire.

Les banques n’aiment pas être mises devant le fait accompli. Bien souvent, si des chèques sont émis sans provision ou si des prélèvements arrivent sur des comptes à zéro et que votre banque ne comprend pas votre situation, elle ne prendra pas de risque et refusera de les payer. Les banques quand elles rejettent les chèques et prélèvements, appliquent les pénalités maximums prévues dans les conditions générales du compte.

Vous risquez ainsi de vous retrouver avec des frais importants, d’être interdit bancaire et de vous retrouver inscrit dans l’un des trois fichiers des incidents de paiement : FIC, FICP, FNCI . C’est alors le début de gros ennuis financiers…

Pour ces raisons, si vous prévoyez une période financière difficile, nous vous recommandons de rencontrer le plus tôt possible votre chargé de clientèle bancaire.

Votre conseiller comprendra mieux votre situation. Il verra que vous recherchez des solutions et que vous ne laissez pas la situation se dégrader sans réagir. Après évaluation de vos besoins, il établira avec vous un bilan sur votre budget.

Si vous savez déjà quand et comment la situation se rétablira, il sera d’autant plus disposé à vous aider.

Il pourra également vous proposer des financements adaptés à votre situation :

un découvert autorisé,

un prêt personnel

une diminution ou un report de certaines échéances de vos crédits…

vérifiez avec lui si l’assurance de votre crédit ne comportait pas une clause couvrant pas la perte d’emploi …

Vous pouvez aussi lui demander un geste et le remboursement des frais ; ils peuvent le faire !

Rencontrer les services sociaux

Prenez contact avec les services sociaux de votre ville. Ils vous orienteront vers une assistante sociale, une association ou des services qui pourront vous conseiller et vous apporter une aide spécifique. …

Il est souvent difficile d’envisager cette démarche, mais elle peut être très bénéfique. Cette prise de contact vous évitera de vous retrouver seul face à vos problèmes…En parler avec quelqu’un, vous aidera à prendre du recul et à étudier plus sereinement les solutions qui s’offrent à vous.

Ils vérifieront également avec vous que vous bénéficiez bien des aides auxquelles vous avez droit et vous informeront sur les dispositifs d’assistance qui existent. On s’aperçoit que fréquemment, les personnes ne demandent pas les aides auxquelles elles ont droit, par méconnaissance !

Le site mes-aides.fr peut être également très utile pour évaluer vos droits aux aides sociales.

Réduire ses frais, augmenter ses revenus !

Quand la situation n’est pas trop grave, il faut surtout chercher à rétablir votre situation en rééquilibrant vos niveaux de revenus et de dépenses.

Il est toujours très utile et intéressant voire surprenant de regarder ses comptes en détail.

Étudiez chaque poste de dépenses et supprimez tout ce qui est inutile. Est ce que les abonnements téléphoniques ne peuvent pas être allégés ? Quel est cet abonnement que je ne connais pas ? Je ne savais pas que je dépensais autant en vêtements. Mes loisirs me coutent chers…

Quant à augmenter ses revenus, à chacun de voir ce qui est faisable de son coté. Ce n’est pas toujours possible mais il faut se poser la question et là encore il faut parfois sortir de ses habitudes.

Il ne faut pas hésiter aussi à chercher des solutions à moyen terme : Déménager pour moins cher, ne plus avoir de voiture, vendre la maison devenue trop grande ou louer une chambre etc…

Négocier avec ses créanciers

N’hésitez pas à contacter vos créanciers tels que les services des impôts, de l’électricité, du gaz, du téléphone, les organismes de crédit, votre propriétaire-bailleur…

Vos dettes ne seront pas effacées mais elles peuvent être étalées dans le temps pour vous permettre d’y faire face. Cela vous évitera surtout l’ouverture de procédures ou de poursuites judiciaires qui coûtent fort cher !

Toutes ces structures disposent généralement de services spécialisés et de procédures adaptées pour aider les personnes qui rencontrent des problèmes d’argent et peuvent vous accorder des délais de paiement.

Mais vous ne pourrez pas recommencer tous les mois alors étudiez votre situation globalement et à moyen terme !

Moduler ses échéances …

La plupart des banques proposent désormais des prêts immobiliers dont les échéances peuvent être modulées en cours de prêt pour s’adapter à votre budget. Vous pouvez donc demander un report de certaines échéances ou diminuer la mensualité. La durée du prêt sera dans ce cas augmentée en conséquence.

Vérifiez votre contrat de prêt immobilier et même si ce n’est pas prévu dans les conditions, envisagez-le avec votre banque…

Restructurer ou renégocier ses crédits

Si vous avez plusieurs crédits dans la même banque et que vous avez du mal à payer les échéances, vous pouvez demander à la banque une restructuration de la dette. La restructuration de vos crédits consiste pour la banque à vous proposer un crédit unique pour remplacer ceux que vous avez déjà, avec de nouvelles conditions de remboursement tant sur la durée que sur le taux.

Vous pouvez également demander une renégociation des conditions initiales du crédit en particulier pour les crédits immobiliers. Vous pouvez chercher à obtenir un allongement de la durée pour réduire le montant de vos remboursements. De plus, si les taux ont baissé depuis la signature de votre crédit, vous pouvez demander à avoir un taux plus bas.

Ainsi dans ces deux cas, la mensualité sera inférieure à l’ensemble des mensualités que vous aviez. Il peut vous être proposé dans le même temps de mettre à votre disposition une somme d’argent pour vous apporter une bouffée d’oxygène.

Ce dispositif peut être intéressant dans votre recherche d’équilibre budgétaire. II faut cependant rester vigilant car n’oublions pas que cela conduit à augmenter la durée du prêt donc l’endettement dans le temps. De plus cette opération n’est jamais gratuite : des frais de dossier sont généralement dus, une assurance ou des actes administratifs sont parfois à prévoir et les taux pratiqués peuvent être élevés.

Recourir au délai de grâce

Cela concerne les personnes qui rencontrent des difficultés consécutives à un évènement ponctuel, par exemple la perte d’emploi, un divorce, une maladie et qui pensent pouvoir redresser la situation dans quelques mois.

Il s’agit d’une demande qui doit être faite auprès du Tribunal d’Instances. Elle permet de reporter pendant 2 ans maximum les échéances d’un crédit, en particulier d’un crédit immobilier.

Il s’agit d’une procédure qui permet d’apurer la situation financière d’une personne qui ne peut plus faire face à ses dettes.

Si vous ne pouvez plus faire face à vos dettes et à vos crédits, posez vous la question ! C’est une procédure très intéressante qu’il ne faut pas hésiter à envisager.

Selon votre situation, on pourra vous proposer, si votre dossier est recevable :

La mise en œuvre d’un plan de redressement :

Il s’agit d’un plan définit par la Banque de France qui permet au débiteur de rembourser tout ou partie de ses dettes, tout en lui laissant à disposition une somme suffisante pour faire face aux besoins quotidiens (calcul du reste à vivre effectué selon le profil du foyer).

Une fois le plan mis en place, les poursuites éventuelles sont suspendues et le débiteur devra appliquer le plan. Celui ci prévoira le remboursement d’une partie des dettes et aura une durée maximum de 7 ans.

Pour préserver votre situation et vous permettre de rétablir durablement la situation, vous serez interdit de crédit pendant 5 ans

Une procédure de rétablissement personnel :

Dans le cas où l’on estime que le demandeur n’a pas les moyens de rembourser sa dette, celle ci peut être effacée. Cela arrive assez fréquemment quand la commission estime qu’il sera trop difficile de rétablir la situation ou pour permettre aux foyers de partir sur de nouvelles bases.

Quand on a des problèmes d’argent on a souvent la tête sous l’eau et on a du mal à y voir clair. Il est important de prendre du recul sur sa situation et chercher des situations afin d’éviter qu’elle ne s’aggrave.

Dans tous les cas prenez votre argent en main !

Si vous ne pouvez pas payer toutes les factures, choisissez les factures que vous voulez/pouvez payer.

Payez en priorité vos assurances : responsabilité civile, habitation, voiture et votre assurance de crédit. Il est en effet très difficile de retrouver un nouvel assureur si vous ne faites pas face à vos échéances. Dans ce cas, vous ne pourrez plus vous assurer par la suite, ce qui est très grave.

Privilégiez vos loyers, car il est important de conserver son toit, et une situation de loyers impayés ne peut pas durer très longtemps.

Envisagez d’arrêter tout ou partie des prélèvements automatiques, en particulier si vous êtes sûr qu’ils seront rejetés. Ils génèrent des frais de rejet de votre banque qui ne font qu’aggraver la situation. Pour arrêter les prélèvements, ce n’est pas difficile, il suffit d’écrire à votre banque ou d’aller sur votre application de compte bancaire. Pour les autres factures payez les en direct, si vous le pouvez. Négociez des reports avec vos créanciers, arrêtez les abonnements…

Si vous recevez des recommandés, si des huissiers se présentent ou vous appellent, répondez et allez chercher les courriers et surtout lisez-les. Cela ne veut pas dire céder à la pression et payer le premier qui se présente, c’est juste regarder la situation en face et chercher des solutions !

Il existe des solutions, il faut les chercher !

Dans un premier temps, faites un bilan de votre situation. L’appli de budgetfacile est là pour ça. Créez votre compte, faites l’analyse de votre budget et faites votre prévisionnel. Vous saurez où vous en êtes dans votre budget.

La solution « miracle » n’existe pas. A vous de trouver votre solution. Il en existe toujours et elles peuvent se conjuguer ; ce peut être une recherche de revenus supplémentaires, une meilleure gestion de budget au quotidien, une diminution des dépenses, des économies à trouver, un mode de vie à repenser, un dossier de surendettement….

Votre objectif : rétablir votre budget et retrouver un fonctionnement financier normal et sur le long terme.

Ce site utilise des cookies afin de vous proposer la meilleure expérience utilisateur possible. Les informations sont stockées dans votre navigateur. Ces cookies remplissent des fonctions telles que vous reconnaître lorsque vous revenez sur notre site Web, aider notre équipe à comprendre les sections du site que vous trouvez les plus intéressantes, vous éviter des ressaisies et encore accélérer le chargement de certains informations...

>> Les cookies nécessaires

Les cookies strictement nécessaires sont les cookies qui permettent au site de fonctionner normalement et sans que les informations soient partagées avec des tiers

Il s'agit également du cookie qui permet d'enregistrer vos préférences pour les paramètres des cookies.

Nous vous recommandons d'accepter ces cookies pour avoir une bonne qualité de navigation sur le site.

Si vous désactivez ces cookies, vous risquez de rencontrer des problèmes d'affichage. De plus nous ne pourrons pas enregistrer vos préférences. Cela signifie que chaque fois que vous visitez ce site Web, vous devrez à nouveau activer ou désactiver les cookies.

>> 3rd Party Cookies

Ce site Web utilise Google Analytics pour collecter des informations anonymes telles que le nombre de visiteurs sur le site et les pages les plus populaires.

Le fait de garder ce cookie activé nous permet de disposer de statistiques et ainsi contribue à améliorer le site ...

Veuillez d'abord activer les cookies strictement nécessaires afin que nous puissions enregistrer vos préférences !

Politique de sécurité et de confidentialité

Plus d'information à propos de notre politique de sécurité et de confidentialité Cliquez ici